“자율주행차는 ‘바퀴 달린 데이터센터(Data center on wheels)’다.”

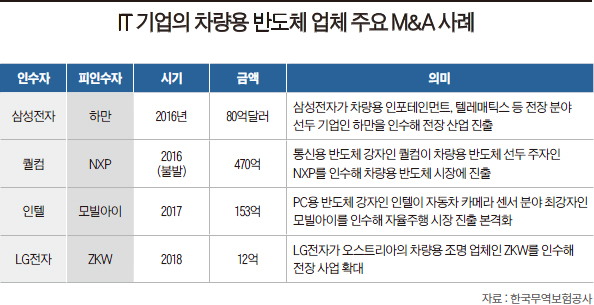

인텔 전 최고경영자(CEO) 브라이언 크르자니크는 2017년 모빌아이를 인수하면서 자율주행차를 이렇게 정의했다. 모빌아이는 자율주행차에 들어갈 카메라 기술을 가진 이스라엘 기업이다. 현대차, GM, BMW 등 자동차 회사에 자동차용 카메라 시스템을 판다. 인텔은 모빌아이를 153억달러에 인수했다. 인텔 역사상 두 번째 규모다. 이를 두고 영국 ‘파이낸셜타임스(FT)’는 “미국 반도체 업체 인텔이 자율주행차에 큰 내기(big bet)를 걸었다”고 평가했다.

크르자니크 전 CEO가 말한 대로 자동차는 기계에서 전자 장치 집약체로 변화하고 있다. 조만간 상용화할 것으로 전망되는 자율주행차에는 일반 자동차(대당 약 300개)보다 많은 반도체가 들어간다. 업계에서는 자율주행차 1대에 2000개 이상의 반도체가 탑재될 것으로 내다본다. 업계 관계자는 “자동차는 개인이 소유하는 가장 크고 비싼 전자제품으로 변신 중”이라며 “몇 년 뒤에는 자동차 꽁무니에 붙어 있던 1.5(1500cc·엔진 용량 표시) 대신 ‘인텔 인사이드’나 ‘퀄컴’이 붙은 자동차가 등장할지 모른다”고 말했..

이코노미조선 멤버십 기사입니다

커버스토리를 제외한 모든 이코노미조선 기사는

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

멤버십 회원이신가요? 로그인