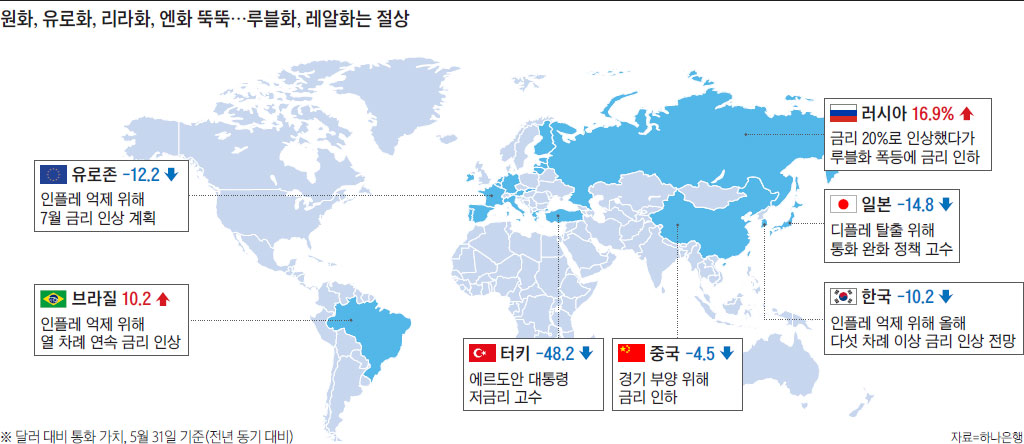

미국 연방준비제도(연준·Fed)의 긴축 행보에 미 달러 강세가 나타나면서 각국 통화 가치가 맥을 못 추고 있다. 최근 1년간(5월 31일 기준) 달러 대비 한국 원화는 10%, 유로화와 일본 엔화, 중국 위안화는 각각 12%, 14%, 4.5%, 터키 리라화는 48% 절하됐다. 주요국 중앙은행은 달러 강세가 물가 상승으로 이어질까 우려하면서 기준금리 인상에 속도를 내는 모양새다. 유럽중앙은행(ECB)은 오는 7월 자산 매입 프로그램을 중단하고, 금리를 인상하기로 했다. 한국은행도 올 하반기 세 차례 금리를 인상할 것으로 예상된다.

일반적으로 환율이 오르면 수출이 늘어나고 수입이 줄어들어 무역수지가 개선된다. 이 때문에 무역 의존도가 큰 국가는 달러 대비 자국 통화 가치를 절하하려는 움직임을 보여왔다. 기도 만테가 브라질 재무장관은 2010년 자국 통화 가치를 낮춰 수출 경쟁력을 높이는 방식의 정부 개입을 비판하며, 이 현상에 ‘통화 전쟁(currency war)’이라는 단어를 처음으로 붙였다.

그런데 최근 많은 국가가 자국 통화 가치를 낮추는 게 아닌, 자국 통화 가치를 높이려고 노력 중이다. 이른바 ‘역환율 전쟁(reverse curren..

이코노미조선 멤버십 기사입니다

커버스토리를 제외한 모든 이코노미조선 기사는

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

멤버십 회원이신가요? 로그인