은행원 김상철(가명·27)씨는 올해 초 오전 출근길에 휴대전화 메시지를 보고 깜짝 놀랐다. 자신이 영국에서 1249파운드(약 185만원)를 온라인 쇼핑 결제에 사용했다는 내용을 확인했기 때문이다. 김씨는 최근 1년간 해외에 나간 적이 없다. 종종 해외 쇼핑몰에서 물건을 사는 ‘해외 직구(직접 구매)’에 쓴 카드 정보가 도용(盜用)된 것이다.

김씨의 카드를 도용한 범인은 그 전날 밤 17.95파운드(약 2만6000원)를 먼저 결제했다. 신용카드사의 부정 사용 감시 시스템에 걸리지 않게 일부러 소액을 결제하는 치밀함을 보인 것이다.

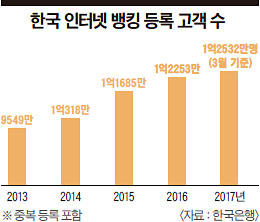

인터넷 뱅킹 이용자 17년 간 30배 증가

최근 금융 보안 범죄가 기승을 부리는 이유는 크게 두 가지다. 먼저 핀테크(fintech·금융과 정보기술의 융합) 등 관련 기술의 발전으로 전자금융 서비스 이용자가 크게 늘었다. 한국은행에 따르면 2000년 409만명이던 인터넷 뱅킹(모바일 뱅킹 포함) 등록 고객 수(중복 포함)는 지난 3월 말 기준 1억2532만명으로 30배나 늘었다. 24시간 365일 언제 어디서나 이용할 수 있는 모바일 뱅킹은 국..

이코노미조선 멤버십 기사입니다

커버스토리를 제외한 모든 이코노미조선 기사는

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

멤버십 회원이신가요? 로그인