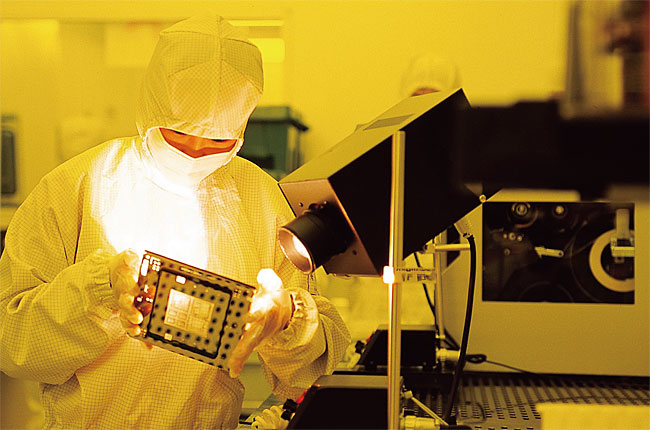

삼성전자가 메모리 반도체 시장 제패에 이어 비메모리 반도체에서 새 역사를 준비하고 있다. 2030년에는 비메모리 부문 1위에 오른다는 목표도 공표했다. 삼성전자는 D램, 낸드플래시와 같은 메모리 반도체 부문에선 명실상부 세계 1위지만, 스마트폰의 두뇌 역할을 하는 애플리케이션 프로세서(AP), 차량용 반도체 등 비메모리 부문에선 갈 길이 멀다. 이 때문에 삼성전자가 비메모리 분야에서 1위에 오르기 위해 구체적으로 어떤 전략을 펼칠지 관심이 쏠린다.

무엇보다 궁금한 것은 삼성전자가 비메모리 부문에서 1위에 오를 수 있을까 하는 점이다. 전문가들은 삼성전자의 비메모리 부문의 성공 가능성이 충분하다고 평가하고 있다. 이미 메모리 부문에서 성공을 경험한 전문인력과 협력업체, 세계 최고 수준의 미세공정 기술과 반도체 공장, 정보기술(IT)·가전 제조를 통해 확보한 첨단기술, 넉넉한 재정 등 삼성전자의 기존 자산과 연결되면 비메모리 부문의 성공 가능성이 크다는 것이다. 삼성전자가 기존에 영위하던 사업에서 영역을 확대하는 방식으로 비메모리 부문에서도 경쟁력을 충분히 확보할 수 있다는 얘기다.

성공기반 1│IT·가전 제조 경쟁력과 결합

삼성전자 입장에서..

이코노미조선 멤버십 기사입니다

커버스토리를 제외한 모든 이코노미조선 기사는

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

멤버십 회원이신가요? 로그인