서울대 국제경제학, 시카고대 공공정책학 석사, 와이더댄닷컴의 아·태 사업 팀장, 액세스모바일 창업 / 사진 트루밸런스

인도는 스타트업만 2만 개에 달하는 세계적인 창업 대국이다. 미국의 정보기술(IT) 전진기지 역할을 했던 인도의 산업적 배경에다, 인구 13억 거대 시장을 기반으로 관련 산업이 급격하게 발전하고 있다. 여기에 나렌드라 모디 총리의 적극적인 스타트업 육성책과 느슨한 규제가 인도를 스타트업 강국 반열에 올려놨다.

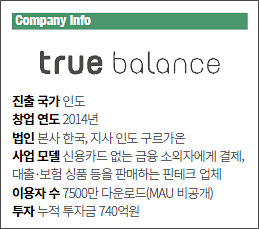

이 시장에 핀테크로 승부를 건 한국 스타트업이 있다. 금융 중개 플랫폼 트루밸런스를 운영하는 밸런스히어로다. 2015년 처음 내놓은 통신 요금 잔액 확인 앱이 대박을 터뜨렸다. 이후 충전, 결제, 대출·보험 상품 서비스를 더하며 영역을 확장 중이다. 출시 4년 만에 확보한 회원이 7500만 명.

지금까지 국내외 투자자로부터 유치한 자금만 740억원에 달한다. 상반기에는 인도 최대 상업은행인 ICICI로부터 대규모 자금을 유치했다. 현지 금융권의 인정을 받은 셈이다. 최근에는 IMM인베스트먼트·NH투자증권·IBK캐피탈·신한캐피탈 등이 참여한 260억원 규모의 시리즈 C 투자를 유치했다.

11월 5일 인도 구르가온에 있는 이철원 대표와 통화해 시장 개척기를 들어봤다. 그는 인도와 한국을 오가며 사업을 꾸리고 있다. 한국 본사에는 개발·전..

이코노미조선 멤버십 기사입니다

커버스토리를 제외한 모든 이코노미조선 기사는

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

멤버십 회원이신가요? 로그인