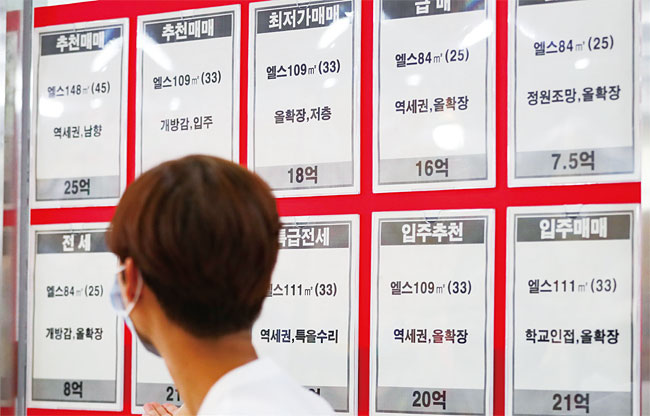

부동산 시장 일선에서 일하고 있는 전문가조차 정부가 쏟아낸 부동산 정책 탓에 혼란스러워하고 있다. 임대사업·대출·세제·청약규제 등 정부가 계속 강화하는 정책의 경우 다른 업무나 연차 등으로 제때 업데이트하지 못하면 업무에 지장을 겪을 정도라고 한다. 부동산중개사와 세무사, 건설업계 마케팅 직원들도 “부동산 정책이 워낙 자주 나와 헷갈린다”며 “솔직히 찾아보지 않으면 고객과 상담할 때 버벅거리는 경우도 있다”고 말한다. 정부가 22번에 걸쳐 ‘융단폭격’식으로 부동산 정책을 쏟아부은 결과다.

최근 국회의장마저 부동산 정책이 헷갈린 사례가 이를 잘 보여준다. 최근 청와대와 여당 다주택자들이 한 채를 제외한 나머지 주택을 잇달아 매각할 때 박병석 국회의장은 “관리처분기한 기간이라 3년간 매매가 불가능하다”고 말했다. 그는 서울 반포동 ‘반포주공 1단지’를 소유하고 있다. 이 아파트는 원칙적으로 관리처분계획인가(2018년 12월 3일) 이후 조합원 지위를 양도할 수 없다. 하지만 10년 보유, 5년 거주, 1가구 1주택 요건을 갖추면 예외적으로 매각할 수 있다. 박 의장은 1가구 1주택자에 40년간 이 아파트에 실거주해 양도에 문제가 없다.

아파트와 오피스..

이코노미조선 멤버십 기사입니다

커버스토리를 제외한 모든 이코노미조선 기사는

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

멤버십 회원이신가요? 로그인