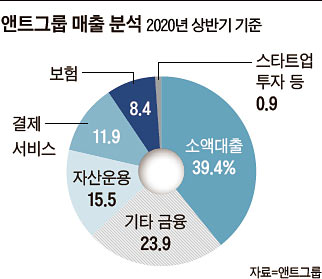

쟁쟁한 국내 기업이 대안 신용평가(구매 실적, 통신 기록 등 비금융 관련 디지털 데이터를 활용한 신용평가) 부문 진출을 선언할 때마다 ‘롤모델’이라고 언급하는 기업이 있다. 중국의 ‘즈마신용(芝麻信用)’이다. 세계에서 가장 가치가 큰 핀테크(fintech·금융과 기술의 합성어) 기업이자, 중국 최대 전자상거래 회사 알리바바의 금융 자회사인 ‘앤트그룹’ 계열의 신용평가사다. 앤트그룹은 모바일 결제 ‘알리페이’를 필두로 마이뱅크(대출), 위어바오(자산 관리), 앤트보험(보험) 등의 계열사를 운영하며 중국 서민금융 분야를 휩쓴 기업이다. 특히 앤트그룹의 핵심 사업인 대출 부문은 대안 정보를 활용해 신용을 평가하는 즈마신용이 이끌었다고 해도 과언이 아니다. 즈마신용은 빅데이터를 기반으로 소비자 및 중소기업의 신용 점수(350~950점)를 채점하는 대안 신용평가사로, 금융업에 진출한 정보기술(IT) 기업, 인터넷은행의 협업 파트너이자 벤치마킹 대상이다.

우리나라와 달리 공인된 신용평가 척도가 널리 활용되지 못하는 중국에서는 즈마신용이 준정부적 수준 지위의 신용평가 기반으로 취급됐다. 전통 신용평가사와 달리 비재무적 데이터를 활용하면서 은행 대출 기록이 없고 신용..

이코노미조선 멤버십 기사입니다

커버스토리를 제외한 모든 이코노미조선 기사는

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

멤버십 회원이신가요? 로그인