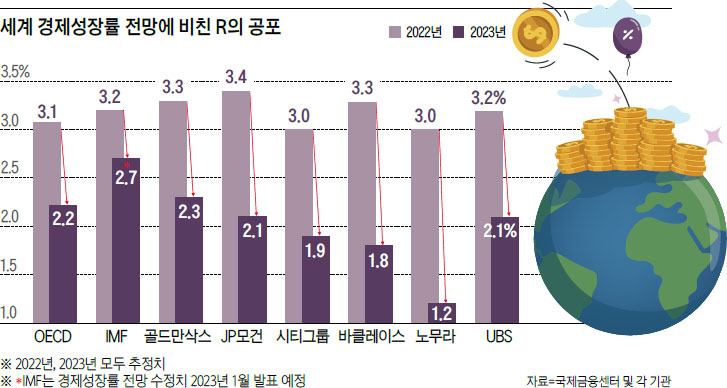

12월 14일(이하 현지시각) 미국 연방준비제도(Fed⋅연준)는 기준금리를 4.25~4.50%로 올리는 ‘빅 스텝(금리 0.5%포인트 인상)’을 단행했다. 4회 연속 ‘자이언트 스텝(금리 0.75%포인트 인상)’ 행진은 일단 멈췄다. 다만 연준은 소비자물가지수(CPI) 상승률이 지난 11월 올해 최저치인 7.1%를 기록했음에도 인플레이션(물가 상승) 목표치인 2%와 괴리가 크다며 2023년에도 고금리 기조를 유지하겠다는 방침이다. 제롬 파월 연준 의장은 “인플레이션이 떨어지고 있다는 확신이 들려면 더 많은 증거가 필요하다”며 “그전까지는 금리 인하를 고려하지 않겠다”고 했다. 이날 연준이 제시한 내년 말 금리 전망 중윗값도 기존 4.6%에서 5.1%로 올랐다.

연준의 매파(통화 긴축 선호)적 신호에 이날 뉴욕증시는 일제히 하락했다. 긴축 장기화는 실물 경제에 직격탄인 만큼 새해 경기 침체를 우려하는 관측이 지배적이다. 기업들은 2023년 계묘년(癸卯年·검은 토끼의 해)을 보름 앞두고도 경영 계획 수립에 어려움을 겪고 있다. 아직 종식되지 않은 코로나19부터 우크라이나·러시아 전쟁, 기후 위기까지 각종 위기를 토끼처럼 영민하게 빠져나가려면 ..

이코노미조선 멤버십 기사입니다

커버스토리를 제외한 모든 이코노미조선 기사는

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

멤버십 회원이신가요? 로그인