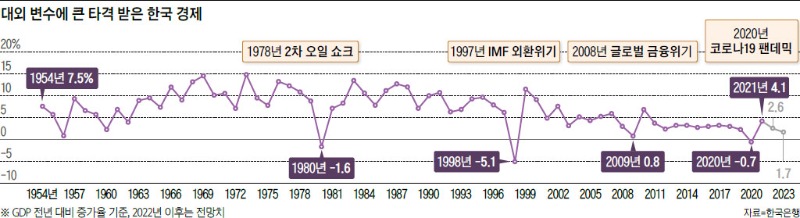

“통화 긴축의 정도, 즉 기준금리 인상 속도에 따라 한국 경제성장률 하락 폭이 더 낮아질 수 있다.” 김현욱 한국개발연구원(KDI) 국제정책대학원 교수는 12월 13일 인터뷰에서 고금리 문제를 2023년 한국 경제 위축 주요인으로 꼽았다. 김 교수는 미국의 연방준비제도(Fed·연준)가 적어도 내년 상반기까지 금리를 올리고, 이에 따라 한국은행이 금리를 인상하면 한국의 국내총생산(GDP) 성장률은 0%대로 주저앉을 수 있다고 경고했다. 0%대는 최근 KDI가 하향 조정한 성장률(1.8%)보다도 1%포인트 이상 낮다. 거시경제 전문가인 김 교수를 만나 2023년 한국 경제를 물었다.

국내외 주요 기관이 2023년 한국 GDP 성장률 전망치를 2% 초반에서 1%대로 하향 조정했다. “기준금리 인상 속도가 어떻게 되느냐에 따라 성장률 하락 폭이 더 작아질 수 있다. 당장의 인플레이션(물가 상승) 압력을 완화하는 정도의 기준금리 인상이 필요했지만, 최근과 같은 급격한 통화 긴축은 그만큼 경제활동을 위축시킨다. 통화 정책이 실물 경제에 영향을 미치는 시차가 적어도 2분기(6개월) 정도인 것을 감안할 때 20..

이코노미조선 멤버십 기사입니다

커버스토리를 제외한 모든 이코노미조선 기사는

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

멤버십 회원이신가요? 로그인