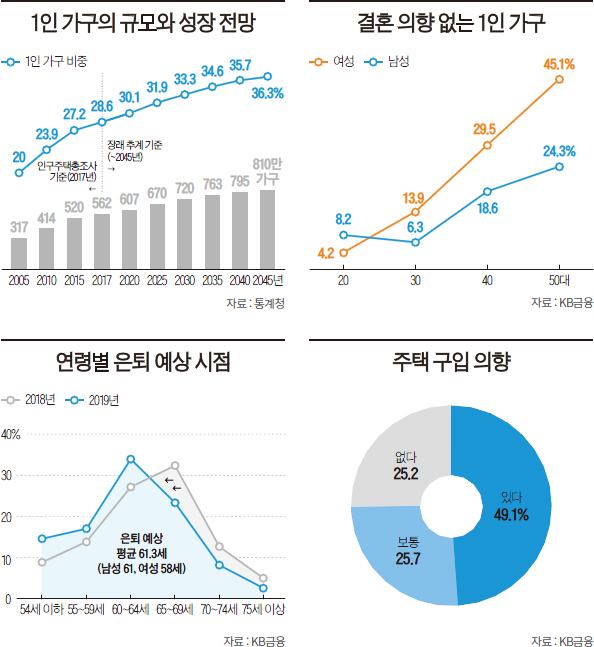

대한민국 1인 가구가 늘고 있다. 2017년 말 현재 한국의 1인 가구는 562만 가구로 국민 중 11%는 혼자 산다. 한국의 총인구는 2028년을 기점으로 감소할 전망이다. 그러나 1인 가구 수는 이후에도 지속적으로 증가할 것으로 전망된다.

올해 4월 말 현재 한국의 1인 가구는 평균 금융자산 1억3000만원을 보유하고 있어 전년 대비 6.5%(845만원) 증가했다. 평균 대출액은 6200만원이며 20%는 빚이 1억원 이상 있다. 사회 안전망이 부족한 탓에 미래에 대한 걱정은 하면서도 모험은 꺼리고 안정적인 투자성향을 유지하고 있다. 국민연금이 고갈될 것을 우려해 사적 연금보험에 대한 수요가 많다.

이 같은 내용은 KB금융그룹 경영연구소가 올해 4월 1~21일 1인 가구 2000명을 대상으로 조사해 최근 발간한 ‘2019 한국 1인가구 보고서’에 담겼다. 주요 내용을 문답 형식으로 정리했다.

Q 왜 1인 가구가 증가하고 있나.

결혼할 의향이 줄어서다.

1인 가구는 여성을 중심으로 결혼 의향이 없는 사람이 늘고 있는 관계로 증가하고 있다. 결혼 의향이 없는 1인 가구 비중은 30대 여성 13.9%, 남성 6.3%다. 40대의 경우 각각 29.5%, 18.6%로 더 높다. 1인 가구 생활 전반에 대해서 60%는 만족하고 있다.

Q 1인 가구의 소비성향은 어떤가.

특화 상품에 대한 관심이 늘고 있다.

1인 가구는 생활비에서 식·음료비를 가장 부담스러워한다. 제품 및 서비스 구매 결정 시 온라인 평판 의존도가 높다. 렌털 이용 의향은 전년에 비해 증가했으며 구독서비스 이용 의향도 높아지고 있다. 특히 다양한 1인 특화 서비스와 상품에 대한 관심이 높아지고 있다. 대표적인 건 셀프 인테리어, 싱글족 여행상품, 안마의자, 의류관리기 등이다. 평일 중 이틀은 취미생활 또는 기분전환을 위해 귀가 전 다른 곳에 들르고 있다.

Q 1인 가구의 금융자산 현황은.

평균 1억3000만원이다. 대출은 6200만원이다.

1인 가구는 평균 금융자산 1억3000만원을 보유하고 있다. 전년 대비 845만원 증가했다. 금융자산의 60%를 예·적금으로 보유하고 있다. 1인 가구 평균 대출액은 6200만원이다(평균 대출액 조사는 올해 처음 이뤄져 전년 대비 변화는 알 수 없다). 이 중 20%는 1억원 이상 대출을 받았다.

Q 1인 가구가 관심을 가지는 보험은.

치아보험과 연금보험이다.

1인 가구의 87%는 한 개 이상의 보험에 가입해 있다. 평균 가입 보험상품 개수는 2.9개다. 실손의료보험의 만족도가 가장 높았고, 가입 의향이 높은 상품은 연금보험과 치아보험이다. 1인 가구의 25%는 최근 1년 새 보험을 해지한 경험이 있다. 보험료 납입부담이 가장 큰 원인이었다. 보장에 대해 불만족한 경우가 뒤를 이었다.

Q 1인 가구 예상 은퇴 시점과 준비는.

남성은 61세, 여성은 58세다. 준비는 부족하다.

1인 가구 은퇴 예상 연령은 남성은 61세, 여성은 58세다. 이들은 은퇴를 대비하기 위해 월 123만원의 투자·저축이 필요하다고 생각하고 있다. 그러나 실제 준비하고 있는 금액은 57% 수준인 70만원에 불과하다. 1인 가구는 은퇴 후 가족의 경제적 도움을 받기가 매우 어렵다고 생각하고 있다.

Q 1인 가구의 주택 구입 의향은.

절반은 주택을 사려 한다.

1인 가구 50%는 주택 구입 의향이 있다. 이 중 70%는 아파트를 원한다. 현재 거처보다 16.5~33㎡(5~10평) 넓은 곳으로 이사하고 싶어 한다. 연령별로는 30대 1인 가구의 주택 구입 의향이 가장 높다. 현재 주택 소유 형태별로는 전세 거주자의 주택 구매 의향이 높다. 자가를 보유한 1인 가구 중에서도 36%는 추가로 주택을 구매할 의향이 있다.

Q 셰어하우스에 대한 생각은.

부정적이다. 불편하다고 생각한다.

1인 가구의 셰어하우스(공유주택) 이용 의향은 12%만이 긍정적으로 답했다. 이는 전년의 15%에 비해서 3%포인트 하락한 것이다. 셰어하우스를 꺼리는 이유는 함께 거주하는 것 자체가 불편하다는 점이 꼽혔다.

공격적 투자 꺼리는 1인 가구

보고서는 1인 가구의 투자성향이 매우 안정적인 것으로 조사됐다고 밝혔다. 50대를 제외한 1인 가구 상당수는 “수익률이 낮아진다고 해도 펀드를 바로 해지·변경하지는 않는다”고 답했다. 바로 해지·변경하는 경우의 비중은 지난해 20.1%에서 올해 16%로 4.1%포인트 하락했다. 또 다양한 투자상품을 스스로 알아보려는 성향도 높지 않은 것으로 나타났다. “투자상품을 적극적으로 알아본다”는 응답은 지난해 28.7%에서 올해 22.7%로 6%포인트 낮아졌다.

반면 “보험에는 반드시 가입해야 한다”고 생각하고 있으며 “적은 보상이라도 받을 수 있도록 보험료가 저렴한 실손의료보험이라도 가입하고 있다”는 의견이 많았다.

KB금융 관계자는 “1인 가구 투자성향은 ‘안전형’ 또는 ‘안전추구형’이 뚜렷한 것으로 분석됐다”라며 “공적연금(국민연금) 고갈 가능성에 대한 우려도 큰 것으로 조사됐다”라고 전했다.

그는 이어 “이는 1인 가구가 한국의 사회 안전망이 부족한 것으로 보고 있기 때문에 나타나는 현상으로 보인다”고 덧붙였다.