내년에 퇴직하는 공무원 이진원(59)씨의 통장엔 월급이 남아날 새가 없다. 치매를 앓고 있는 홀어머니를 직접 모시다 도저히 감당할 수 없어 집 근처 요양원에 모셨는데, 이 요양원 비용이 만만치 않다. 두 딸에게 들이는 돈도 꽤 많다. 제 용돈은 알아서 벌어 쓰던 대학생 막내딸이 최근 취업 준비를 시작한 탓에 용돈은 물론 학원비까지 받아 가기 시작했다. 결혼을 끝으로 다 키웠다고 생각한 큰딸은 출산과 함께 친정으로 돌아왔다. 이씨는 “팍팍한 딸네 사정을 생각해 손녀 유치원비 중 일부를 보태주고 있다”며 “여기저기 돈 들어갈 데가 많아서 노후 준비에 대한 걱정도 한다”고 말했다.

지금 우리나라 50·60대는 특별한 세대다. 1955년에서 1963년 사이 태어난 ‘베이비붐 세대’의 끝자락인 이들은 젊은 시절 본격적인 경제 성장기를 경험했다. 부모가 자녀에게 올인했고 그렇게 성장한 자녀는 부모를 봉양하는 걸 당연하게 생각했다. 그러나 지금 40대만 해도 부모를 봉양하는 게 당연하지 않다. 이제 노후 준비는 본인 스스로 해야 한다는 게 일반적인 생각이다. 지금 50∙60대는 부모를 봉양하고 자녀들로부터 봉양받지 못하는 첫 세대이자 부모와 자녀를 동시에 부양해야 하는 마지막 세대일 가능성이 크다.

한화생명이 7월 8일 발표한 ‘빅데이터로 바라본 5060세대’ 보고서를 보면 이 같은 내용이 그대로 나타나 있다.

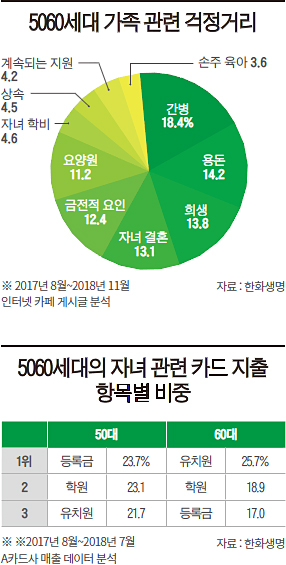

한화생명이 5060세대가 활동하는 인터넷 카페 게시 글 약 8만 건을 분석한 결과, 5060세대가 올린 글 중 간병, 요양원 등 부모 부양에 대한 글이 29.6%를 차지해 가장 큰 부담으로 나타났다. 자녀 결혼, 학비, 상속 등 자녀와 관련된 글은 25.8%로 부모 관련 부담과 비슷했다. 용돈과 계속되는 지원 등 부모·자녀 모두와 관련된 걱정을 토로한 글은 44.6%였다.

1│60대, 자녀 관련 지출 1위는 ‘유치원’

50·60대는 자녀뿐만 아니라 손주까지 걱정하고 있다. 한화생명이 한 대형 카드사의 2017년 8월부터 지난해 7월까지의 소비 데이터를 분석한 결과, 자녀 관련 카드 지출은 50대에선 등록금이 23.7%로 1위, 학원이 23.1%로 2위를 차지했다. 3위는 21.7%를 차지한 유치원이었다. 60대는 유치원에 쓰는 카드값이 25.7%를 차지해 자녀 관련 카드 지출 중 1위를 기록했다. 60대의 학원과 등록금 지출은 각각 18.9%, 17.0%였다.

공소민 한화생명 빅데이터 팀장은 “50대까지 자녀의 등록금, 학원 등의 비용을 부담하다 졸업 등으로 관련 비용이 감소하면, 60대부터는 손주의 양육을 다시 부담하는 것이 현실”이라고 말했다. 손주 양육 때문에 자녀와 동거하는 50·60대가 2007년 13%에서 2017년 35%로 10년 만에 약 세 배 증가한 점, 인형·완구 등 어린이용품 관련 월평균 카드 지출액이 많은 연령대가 40대(7만3000원)와 60대(8만2000원)라는 점 역시 이를 뒷받침한다.

2│50대 80% “노후 준비는 스스로”

부모, 자녀, 손주 부양만으로도 벅찬 상황이지만, 50·60대는 자신의 노후 준비도 스스로 해야 하는 상황이다. 통계청에 따르면, 10년 전인 2008년만 해도 ‘부모 노후는 가족이 책임져야 한다’고 생각하는 20·30대가 40.9%를 차지했지만, 지난해엔 이 비율이 25%로 뚝 떨어졌다. 부모 스스로 노후를 해결해야 한다고 생각하는 비율은 10.5%에서 19.1%로 늘었다. 즉 50·60대 자신은 부모를 부양하고 있지만, 자녀들은 이들을 책임질 생각이 없는 것이다.

이 때문에 직접 노후 준비를 하고 있는 50·60대가 늘고 있다. 통계청에 따르면 ‘노후 준비를 하고 있다’고 답변한 50대는 2007년 73%에서 2017년 80%로 7%포인트 증가했다. 60대 역시 같은 기간 53%에서 66%로 13%포인트 늘었다. 반면 ‘자녀에게 의탁하겠다’는 이들은 19%에서 9%로 절반 아래로 감소했다.

50·60대가 다른 세대에 비해 저축 보험료를 열심히 납입하고 있다는 점에서도 ‘자녀에게 짐이 되고 싶지 않다’는 이들의 마음을 읽을 수 있다. 한화생명이 자사가 보유한 고객 약 500만 명의 데이터를 분석한 결과, 50·60대의 월평균 저축보험료는 49만4000원으로 집계됐다. 이는 35만4000원을 내는 30·40대에 비해 14만원 많은 수준이다. 소득 대비 납입하는 월평균 저축보험료 역시 30·40대는 5.4%에 불과한 반면, 50·60대는 6.7%로 1.3%포인트 높았다.

3│나이 드니 의료비 부담도 ‘껑충’

가족 부양에 노후 준비로 벅찬 50·60대를 옭아매는 또 하나의 부담은 의료비다. 나이가 들면서 아픈 곳이 많아지다 보니 병원 갈 일이 잦은데, 과거에 비해 의료비가 올라 50·60대의 관련 부담이 커진 것이다. 한화생명의 실손보험금 지급 현황에 따르면, 50·60대가 병원에 입원하느라 타간 보험료는 2013년 130만원에서 지난해 177만원으로 47만원 늘었다. 통원 치료에 쓰인 보험금 역시 같은 기간 27만4000원에서 40만2000원으로 12만8000원 늘었다.

50·60대의 전체 생활비를 살펴봐도 의료비 비중이 가장 큰 것으로 나타났다. 통계청 가계금융복지조사에 따르면, 2012년 대비 2017년 50·60대의 주거비(2.7%), 식비(5.2%), 통신비(8.8%) 등은 모두 한 자릿수 증가율에 그친 반면, 의료비는 13.4% 늘어나 가장 큰 증가폭을 기록했다.

인터넷 카페 게시글 20만 건 어떻게 분석했나

한화생명이 연령별 주요 인터넷 카페 게시글 약 20만 건을 분석한 결과, 가족에 대해 언급한 게시물은 50·60대가 18.6%로 20·30대(3.2%)의 6배 정도였다. ‘걱정’과 관련된 글을 키워드로 상세 분석한 결과에서도 두 세대의 대조적인 생각을 읽을 수 있었다. 50·60대는 ‘가족’ ‘자식’ ‘미래’ ‘일자리’ ‘노후’ 등 가족과 관련된 내용이 다수 도출된 반면, 20·30대는 ‘직장생활’ ‘사랑’ ‘친구’ ‘야근’ 등 본인과 관련된 키워드가 주를 이뤘다.

한화생명이 인터넷 카페 게시 글 20만 건을 분석할 수 있었던 것은 ‘크롤링(crawling)’이라는 기술 덕분이다. 크롤링이란 웹상에 분산 저장돼 있는 정보를 수집하는 기술로, 웹페이지를 그대로 가져와 데이터를 추출해낼 수 있다. 한화생명은 50·60대의 경우 네이버 카페 ‘5060 인생 2막 시작’ 등의 게시물을, 20·30대의 경우 네이버 카페 ‘독하게 취업하는 사람들’ ‘스펙업’ 등을 분석 대상으로 정했다. 카페 게시 글을 읽을 수 있는 아이디로 접속한 뒤, 이곳 게시물을 긁어모으는 것이다.

한화생명은 이렇게 크롤링해 모은 데이터를 ‘R’이라는 빅데이터 도구를 사용해 분석했다. R은 사용자가 입력한 데이터 중 단어들을 끊어서 분석한 뒤, 단어들의 특정 조합을 통해 해당 글이 어떤 주제로 쓰였는지 분석해준다. 광고 글 등 분석 대상에서 제외해야 할 데이터를 걸러내는 데도 유용하다.