“영국 반도체 설계사 암(ARM) 인수를 계기로 인공지능(AI) 시대를 이끌 세계 최고 컴퓨팅 회사로 등극하겠다.”

9월 14일 일본 소프트뱅크가 팹리스(반도체 설계) 회사인 영국 ARM을 미국 팹리스 회사 엔비디아에 매각한다고 발표하자 엔비디아 홈페이지 바탕 화면에 이런 문구가 걸렸다. 매각 가격은 400억달러(약 47조5000억원)로 반도체 업계 역사상 최대 규모의 ‘메가딜’이다. 엔비디아는 인수 대금을 주식과 현금으로 치르며, 매각 완료 후 소프트뱅크는 엔비디아 주식 6.7~8.1%를 보유한 대주주가 된다.

엔비디아는 인공지능(AI)에 최적화한 비메모리 반도체를 설계하는 미국 팹리스 회사다. 1993년 대만 출신 미국인 젠슨 황이 커티스 프리엠, 크리스 말라초스키와 공동 설립했다. 원래 중앙처리장치(CPU) 생산을 목적으로 창업했는데, 당시 인텔이 CPU 시장을 독점하고 있던 탓에 그래픽처리장치(GPU) 개발 회사로 방향을 틀었다. 애초 게임 분야에 활용되던 GPU는 현재 자율주행차와 AI 등으로 활용처가 대폭 늘었다.

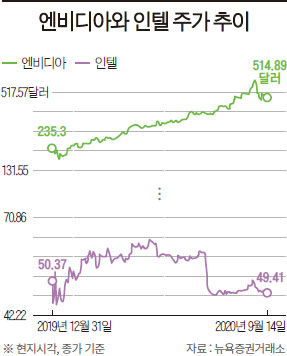

ARM은 전 세계 대부분 스마트폰에 적용되는 애플리케이션 프로세서(AP)를 설계하는 영국 팹리스 회사다. 삼성전자와 애플을 포함, 전 세계 스마트폰의 90%가 ARM의 AP 설계를 사용한다. 스마트폰 외에도 사물인터넷(IoT)·자율주행차·슈퍼컴퓨터 등 다양한 분야에 반도체 설계 라이선스를 공급한다. 주요 고객사는 애플·퀄컴·화웨이·삼성 등 1000여 기업이다. 뉴욕증권거래소에 따르면, 9월 14일(현지시각) 종가 기준 엔비디아의 시가 총액은 375조931억원으로 인텔(248조1131억원)과 퀄컴(150조9401억원)을 압도한다. 메모리 반도체 분야 세계 1위인 삼성전자(363조5598억원)도 제쳤다.

전문가들은 두 회사 간 합병이 제대로 시너지 효과를 낸다면 연간 4120억달러(약 486조6000억원)에 달하는 글로벌 반도체 시장이 크게 흔들릴 것으로 전망한다. ‘이코노미조선’은 엔비디아가 불러올 반도체 대전(大戰)의 양상을 네 가지 관전 포인트로 정리했다.

관전 포인트 1│AI 정조준한 엔비디아

엔비디아의 가파른 성장을 이끈 건 이 회사가 PC 게임을 위해 1999년 개발한 GPU다. GPU의 용도가 컴퓨터 화상 처리에서 연산 처리 고속화로 넓어지면서 엔비디아의 사업 영역도 게임에서 슈퍼컴퓨터, AI, 자율주행차로 자연스럽게 확대됐다. 엔비디아의 주력 사업 분야였던 게임용 칩은 3차원(3D) 동영상 표시나 대전형 게임을 하는 사람이 보기에 이상하지 않을 정도로 깔끔하게 그래픽을 처리해야 했다. 이를 위해 GPU는 많은 연산을 동시에 처리할 수 있도록 발전했다.

특히 많은 AI 연구자와 기업이 연산 능력이 뛰어나고 CPU보다 상대적으로 저렴하며, 편리한 ‘CUDA(2006년 엔비디아가 만든 프로그래밍 플랫폼)’를 이용할 수 있는 엔비디아 GPU를 선택했다. CUDA는 현재 AI 업계에서 실질적인 표준으로 자리 잡았다. 아마존·IBM·마이크로소프트·SAP(독일의 소프트웨어 회사)·화낙(일본의 로봇 업체) 등 다양한 분야의 기업이 이를 사용하고 있다.

젠슨 황 엔비디아 최고경영자(CEO)는 인수 결정 직후 “ARM과 결합으로 AI 시대에 강한 경쟁력을 갖춘 기업으로 거듭나게 됐다”라고 자평했다.

관전 포인트 2│다른 전문성, 시너지 기대

엔비디아는 ARM과의 시너지도 기대하는 상황이다. 엔비디아의 약점이었던 모바일 AP 분야를 ARM이 메워줄 수 있기 때문이다. ARM은 스마트폰 등 모바일 기기에 들어가는 AP 설계 분야를 사실상 독점하고 있다. 엔비디아는 모바일 반도체 설계·제조까지로 영향력을 확대할 수 있게 된다.

게다가 양사 간 협업은 과거에도 자주 있었다. 일본 닌텐도의 게임기 ‘닌텐도 스위치’부터 자율주행차까지 엔비디아는 ARM의 기술을 차용하는 등 수년간 파트너 관계를 맺어왔다. ARM을 산하에 두면 양사가 더욱 긴밀하게 협력해 신기술 개발에 더 속도를 낼 것으로 보인다. 도현우 NH투자증권 연구원은 “엔비디아가 ARM 기술력 흡수를 통해 자사 칩 설계 핵심 역량을 강화할 수 있을 것”이라고 전망했다.

젠슨 황 CEO는 “향후 ARM의 연구·개발(R&D) 역량을 획기적으로 끌어올려 ARM의 생태계를 발전시키고, 엔비디아의 세계적인 GPU와 AI 기술로 ARM의 지식재산권(IP) 포트폴리오를 확장할 계획”이라고 했다.

관전 포인트 3│넘어야 할 산도 많아

모든 게 긍정적이지만은 않다. 손정의 소프트뱅크 회장이 2016년 IoT와 AI 시대를 염두에 두고 ARM을 인수했지만, 결국 그룹 자금난에 매각을 결정했다. 손 회장은 ARM 인수 당시 “바둑으로 치면 50수 앞을 보고 인생 최대 베팅을 했다”는 말을 남겼지만, 결국 이는 무산됐다. 다만 손 회장은 이번 거래를 통해 엔비디아 대주주가 됐으며, 약 9조5000억원의 매각 차익도 남겼다.

특히 엔비디아가 ARM 인수를 마무리하기 위해서는 ARM 소재지인 영국을 포함해 미국, 유럽연합(EU) 등 각국 경쟁 당국의 기업 결합 심사를 거쳐야 한다. 심사가 완전히 끝나는 데만 최소 1년 이상이 걸릴 전망이다. 이 과정에서 잠재적 경쟁사로 여겨지는 인텔이나 AMD, 또 신경망처리장치(NPU) 등에 대한 투자를 강화하는 퀄컴이나 삼성전자 등의 입김으로 일부 사업부 분리 매각 등 조건부 승인이 내려질 가능성도 있다.

그간 무관했던 미·중 무역 분쟁 영향도 주목된다. ARM은 지금까지 ‘일본 회사가 소유한 영국계 반도체 기업’이라는 위치를 유지해 왔다. 그러나 최대 주주가 미국 회사로 바뀌기 때문에 미국 정부의 무역 통제 영향도 받게 된다.

관전 포인트 4│삼성전자도 촉각

국내 반도체 업계도 이번 메가딜 파급력에 촉각을 곤두세우고 있다. 특히 비메모리 반도체 분야 확대를 원하는 삼성전자에 어떤 영향이 미칠지 주목된다. 삼성전자는 메모리 반도체 분야에서 글로벌 ‘원 톱(2017년 시장 점유율 D램 45.5%·낸드플래시 35.6%)’이다. 하지만 삼성전자를 포함한 전체 한국 기업이 비메모리 반도체 시장에서 차지하는 시장 점유율은 5% 수준에 불과하다. 지난해 ‘2030년 비메모리 반도체 글로벌 1위’ 목표를 발표한 삼성전자 입장에서는 엔비디아라는 강력한 적수가 더해지는 셈이다.

아울러 삼성전자는 스마트폰에서 두뇌 역할을 하는 AP 제조에 ARM의 설계를 가져다 쓴다. 이는 애플, 화웨이 등도 마찬가지다. 엔비디아 측은 ARM 인수 결정 직후 “ARM의 오픈 라이선스 정책을 유지하겠다”라는 입장을 밝혔으나, 향후 수익성 확보를 위한 비용 인상이나 배타적 운영으로 돌아설 경우 리스크 요인이 될 수 있다.

다만 일각에서는 삼성전자의 파운드리(반도체 위탁생산) 부문은 엔비디아의 영역 확대가 새로운 일감 수주의 기회가 될 수 있을 것으로 분석한다.

비메모리 반도체 데이터를 저장하는 메모리 반도체(D램·낸드플래시)가 아닌 반도체를 총칭. 사람으로 치면 메모리 반도체는 기억을,비메모리 반도체는 생각을 담당함. 중앙처리장치(CPU), 그래픽처리장치(GPU), 스마트폰 애플리케이션 프로세서(AP) 등을 포함함. 시스템 반도체라고도 불림.