국내 2위 항공사인 아시아나항공 인수 우선협상대상자로 11월 12일 ‘HDC현대산업개발-미래에셋대우 컨소시엄’이 선정됐다. 앞서 7일 마감한 아시아나항공 본입찰에는 HDC 컨소시엄을 비롯해 제주항공(애경)-스톤브릿지 컨소시엄, KCGI-뱅커스트릿 컨소시엄 등 3곳이 참여했다. HDC 컨소시엄은 매입 가격으로 2조4000억∼2조5000억원을 제시하는 ‘통 큰 베팅’으로 유리한 고지를 점한 것으로 알려졌다.

HDC 컨소시엄이 우선협상대상자로 지정되면서 아시아나항공 매각 주체인 금호산업과 HDC 컨소시엄은 곧바로 본협상에 착수했다. 본협상이 순조롭게 진행되면 연내 주식매매계약 체결 등 모든 매각 작업이 마무리될 것으로 예상된다. 아시아나항공 인수로 건설업 중심의 기업 사업영역을 항공업으로 확장하며 종합 그룹으로 도약을 노리는 HDC그룹의 남은 과제를 살펴봤다.

과제 1│최종 인수까지 남은 변수

이번 매각은 금호산업이 보유한 아시아나항공 주식 6868만8063주(지분율 31%·구주)와 아시아나항공이 발행하는 보통주식(신주)을 인수하는 방식으로 이뤄진다. 아시아나항공 자회사인 에어서울과 에어부산, 아시아나IDT 등 6개 회사도 함께 ‘통매각’ 대상이다. ‘통매각’이 원칙이지만 산업은행 등 채권단이 경우에 따라 자회사 개별 매각이 가능하도록 문을 열어둬, 협상 과정에서 일부 자회사가 분리 매각될 가능성이 있다. 저비용항공사(LCC) 자회사의 분리 매각이 진행될 경우 아시아나항공을 놓친 제주항공 등이 참여하는 항공 업계 인수·합병(M&A) 2차전이 열릴 수도 있다.

구주와 신주 가격을 놓고 HDC 컨소시엄과 금호산업 간 줄다리기도 예상된다. HDC 컨소시엄은 구주에 4000억원, 신주에 2조원을 제시한 것으로 알려졌다. HDC 컨소시엄은 아시아나항공의 재무·경영상태를 재검토하면서 돌발 채무 가능성 등을 이유로 인수 가격을 깎는 전략을 펼 것으로 보인다. 반면, 금호산업은 아시아나항공이 국제선 노선 70여 개를 보유한 국내 2위 글로벌 항공사로, 인수 가치가 높다는 점을 부각하며 몸값을 올리려 할 수 있다.

HDC그룹과 손잡은 미래에셋대우의 향후 경영 참여 여부도 관심거리다. 미래에셋대우는 재무적 투자자(FI·Financial Investor)로 이번 인수전에 참여했다. 미래에셋대우는 외부 펀딩으로 자금을 조달하지 않고 직접 자기자본 투자(PI·Principal Investment) 방식을 택했기 때문에 아시아나항공 지분을 20%까지 소유할 수도 있다. 미래에셋대우가 아시아나항공의 2대 주주로 올라선다면 회사 경영에 직접적인 영향력을 발휘할 수 있게 된다. 미래에셋대우가 보유한 세계 호텔 체인과 항공업을 연결하는 등의 방식으로 사업 간 시너지를 노리거나 아시아나항공 경영에 직접 참여할 가능성도 점쳐진다.

과제 2│아시아나항공 경영 정상화

HDC그룹은 인수 절차가 마무리되면 아시아나항공을 ‘1등 항공사’로 키운다는 전략을 세웠다. 대한항공이 최근 오너 리스크를 겪으면서 주춤한 틈을 타 아시아나항공을 글로벌 항공사로 만들겠다는 것이다.

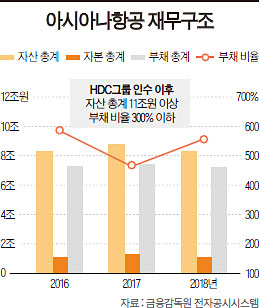

모그룹인 금호그룹의 체력 부족 탓에 경영 위기설이 끊이지 않았던 아시아나항공의 경영 정상화는 새 주인 HDC그룹의 몫이 된다. 항공사는 그 특성상 항공기 도입 등을 위해 유상증자, 차입 경영이 불가피한 구조다. 대한항공 역시 지난해 차입금 규모가 11조원에 달하고, 부채 비율도 700%에 육박했다. 올해 2분기 기준 아시아나항공의 부채는 9조5989억원으로 부채 비율은 660%였다. 총차입 규모는 5조9147억원, 보유 현금 등을 제외한 순차입금은 5조4938억원에 달했다.

HDC 컨소시엄이 신주 매입 대금으로 제시한 것으로 알려진 2조원이 수혈되면 현재 1조4000억원 수준의 아시아나항공의 자본금은 3조원 이상으로 늘어난다. 660%에 육박하는 아시아나항공의 부채 비율은 277%로 떨어진다. 부채 비율이 낮아지면 아시아나항공의 회사채 신용등급이 상향돼 자금 조달이 원활해지는 선순환 구조가 만들어진다. 이를 통해 신규 항공기 도입과 노선 확대 등 공격적인 사업이 가능해진다.

문제는 속도다. 김선미 KTB투자증권 연구원은 “아시아나항공이 인수 자금으로 부채 비율을 300% 이하까지 낮춘다고 하더라도 노후된 기체, 낮아진 경쟁력, 최근 늘어난 기체 결함 등을 고려했을 때 향후 신규 항공기 구입을 위한 추가 투자가 필요할 것”이라며 “영업실적의 빠른 회복 없이는 재무구조가 더 악화할 수 있다”고 했다.

아시아나항공은 지난해 연결기준 매출액이 7조1834억원으로 전년보다 8.9% 증가했다. 영업이익은 282억원으로 전년보다 88.5% 감소했고, 순손실 1959억원을 내면서 적자전환했다.

과제 3│시너지 통한 내실 강화

국내 대기업 자산 기준으로 현재 재계 33위인 HDC그룹이 자산 규모 11조원인 아시아나항공 인수에 성공하면 재계 17위로 올라선다. 업종도 건설·유통·레저·물류를 아우르는 종합 그룹으로 탈바꿈한다. 정몽규 HDC그룹 회장은 “아시아나항공을 인수해 항공 산업뿐 아니라 모빌리티 그룹으로 한걸음 도약할 것”이라며 “HDC그룹이 항만 사업도 하고 있는데 앞으로 육상, 항공 쪽으로 더 확대할 수 있지 않을까 생각한다”고 밝혔다. 앞으로 추가 M&A를 통해 모빌리티 그룹으로 외형 확장을 시도할 가능성이 점쳐지는 대목이다. 정 회장은 현대 ‘포니’ 신화를 쓴 장본인 고(故) 정세영 명예회장의 장남이다. 자동차에 대한 선친의 못다 이룬 꿈을 항공으로 이루겠다는 포부도 읽힌다.

특히 HDC그룹은 이번 아시아나항공 인수로 현재 그룹이 보유한 면세점과 호텔 사업 등 유통 부문과 시너지 효과를 기대하고 있다. 항공업은 면세점·호텔 사업과 접점이 많다. 범(汎)현대가의 지원도 기대할 수 있다. 현대자동차그룹이나 현대백화점그룹, 현대중공업그룹 모두 자동차·유통·조선 등 항공 물류 기능이 필요하지만 항공 계열사를 보유한 그룹은 없기 때문이다.

다만, HDC그룹의 주력 사업인 건설업과 아시아나항공의 시너지 효과가 미미하다는 것이 아쉬운 점으로 꼽힌다. 조윤호 DB금융투자 연구원은 “HDC그룹 이익의 대부분을 차지하는 건설, 특히 디벨로퍼 사업과의 시너지는 크지 않을 것이 분명하다”고 했다. 이어 “주택 사업의 부침이 크기 때문에 현금 유동성이 풍부해진 건설사가 M&A나 신규 사업을 꾀하는 것은 충분히 이해할 만하다”면서도 “건설업의 경기 민감도를 낮출 수 있는 산업이 항공업인지에 대해서는 솔직히 의문이 든다”고 지적했다.