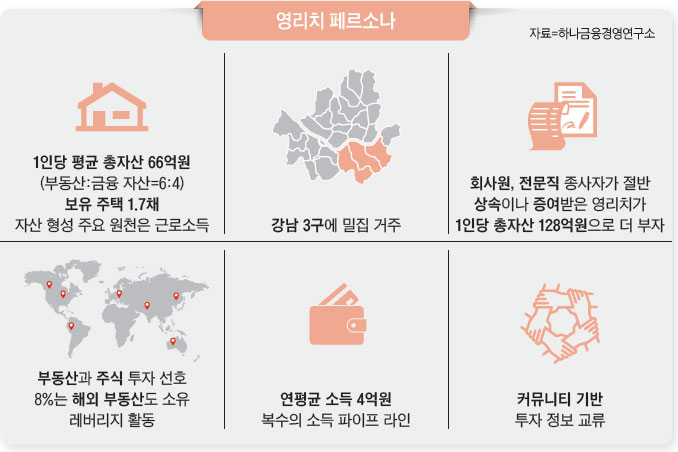

우리나라에서 금융 자산 10억원 이상을 보유한 49세 이하 젊은 자산가, 소위 ‘영리치(Young Rich)’의 1인 평균 총자산은 66억원으로, 이들은 주택 1.7가구를 보유하고 있다는 조사 결과가 나왔다.

하나은행 하나금융경영연구소는 최근 대한민국 젊은 부자들의 금융 행태를 분석한 ‘2022 한국인 부(富) 보고서(Korean Wealth Report)’를 내놨다. 이 보고서는 지난해 12월 우리나라의 △부유층(금융 자산 10억원 이상 보유)과 △대중 부유층(금융 자산 1억원 이상 10억원 미만 보유), △일반 대중(금융 자산 1억원 미만 보유)을 대상으로 실시한 온라인 설문조사 결과를 토대로 금융 자산 10억원 이상 보유 응답자 708명 중 49세 이하 131명을 영리치, 50세 이상 577명을 ‘올드리치(Old Rich)’로 구분했다.

연평균 4억원 버는 영리치, ‘부동산’ 사랑

영리치 중 절반은 의료·법조계 전문직을 비롯한 회사원으로, 평균 연 소득은 4억원으로 조사됐다. 이들의 거주 지역은 강남 3구(37%)가 가장 많았고, 이어 경기(21%), 강남 3구 외 서울(19%)순이었다.

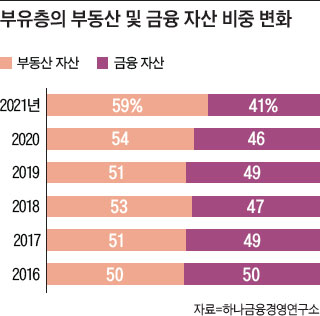

영리치의 자산 종류별 비중은 부동산 60%, 금융 자산 40%로, 주거 목적 주택을 제외하면 ‘상업용 부동산’ 투자를 선호하는 것으로 나타났다. 영리치의 향후 투자 의향이 가장 많은 자산도 부동산(34%)이었다. 이들은 지난해 수익률에 가장 긍정적 영향을 준 자산으로 ‘부동산’을 꼽았다. 같은 연령대 일반 대중이 ‘주식’이라고 응답한 점과 차이를 보이는 대목이다.

영리치의 자산 형성에 긍정적 영향을 준 원천 1순위는 근로소득(45%)이고, 그다음 사업소득(23%), 가족으로부터 상속 및 증여(18%), 재산소득(15%)이 뒤를 이었다. 이들 안에서도 자산 형성의 주요 원천에 따라 총자산 규모에 큰 차이를 보였다. 상속받은 영리치의 1인 평균 총자산은 128억원(자산 70% 이상 부동산)인데, 근로소득을 주된 원천으로 부를 형성한 영리치의 총자산은 39억원이었다. 근로소득이 부 축적의 주요 원천인 이들의 자산이 상속 등 다른 원천으로 부를 이룬 사람들보다는 적은 것이다.

영리치의 4분의 3은 근로·사업·재산·기타 소득 중 두 가지 이상의 조합으로 소득을 창출하고 있는 것으로 나타났다. 근로소득에만 의존한 영리치의 경우 연평균 2억1000만원을 버는 반면, 근로와 재산소득을 동시에 누리는 경우 두 배가 넘는 연 4억8000만원의 소득을 거두고 있다. 황선경 하나금융경영연구소 수석연구원은 “영리치는 근로소득에만 의존하지 않고 똑똑하게 다양한 소득 파이프라인을 구축해 단기간에 부를 확대하려는 의지가 강한 점을 엿볼 수 있다”고 분석했다.

영리치, 금융 자산 25% 주식 투자…예술 작품·NFT도 관심

영리치는 금융 자산의 25%를 주식에 투자하고 있는 것으로 나타났다. 해외 주식을 포함해 영리치의 65%가 외화 자산을 보유하고 있었다. 해외 부동산 보유율도 올드리치보다도 높았다.

영리치의 21%, 올드리치의 5%가 가상자산에 투자 중이지만 대부분 1억원 미만 규모였다. 영리치와 올드리치 모두 예측 불가능한 가격 변동성을 우려해 가상자산 투자는 당분간 현재와 비슷한 수준을 유지하거나 일부만 증가시킬 계획이라고 답했다. 또 영리치의 47%는 예술 작품이나 음원, NFT

(Non Fungible Token·대체 불가 토큰) 등 새로운 투자처에 향후 투자 의향이 있다고 응답했다.

황선경 하나금융경영연구소 수석연구원은 “영리치 대부분이 프라이빗뱅킹(PB) 서비스를 이용하지만, 의존도가 낮고 자기 주도적으로 관리하려는 의지가 강하다”고 분석했다. 그러면서 “또 은행 프라이빗뱅커 인터뷰를 통해 영리치의 특성을 확인한 결과, 올드리치가 노동력을 대가로 자산을 축적한 사람이라면, 영리치는 대체로 아이디어로 돈을 번 사람”이라며 “앞으로는 투자 자본이 영리치의 관심 분야로 이동할 것”이라고 예상했다.

코로나19발 시장 변화에 적극 대응

상당수 부자가 코로나19 팬데믹(pande-mic·감염병 대유행) 기간에 높은 수익을 얻은 것으로 조사됐다. 부유층의 29%는 팬데믹 기간 중 자산이 10% 이상 증가했다고 답했다. 조사에 참여한 일반 대중의 12%만 자산이 10% 이상 늘어난 것과 비교하면 상당히 높은 수준이다.

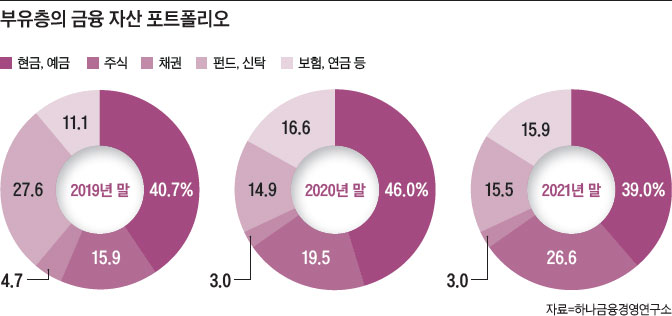

팬데믹 발생 첫해인 2020년, 부자들은 금융 자산 포트폴리오를 한 차례 조정했다. 당시 부자들은 현금과 예금 비중을 41%에서 43%로 2%포인트 늘렸고, 주식 비중도 16%에서 20%로 4%포인트 확대했다.

팬데믹 2년 차였던 지난해 금융 자산 구성 조정 폭은 상대적으로 크지 않았으나, 주식 보유 비중은 27%까지 늘었다. 이는 오랜 기간 부자들의 포트폴리오에서 가장 높은 비중을 차지해온 예금(28%)에 근접한 수준이다.

물론 모든 부자가 팬데믹 시기에 자산 구성을 크게 바꾼 것은 아니었으나, 자산 구성 비율에 적극적인 변화를 준 부자는 그러지 않은 부자에 비해 더 많이 부를 늘렸다는 분석도 나왔다.

자산 구성 비율에 변화가 없었던 부자는 자산 규모가 크게 달라지지 않았거나(48%) 자산 증가율이 10% 미만(22%)이라고 응답했다. 총자산 규모가 10% 이상 늘어난 비중은 22%였다.

반면, 자산 구성 비율에 변화가 있었다고 답한 부자 중 총자산 규모가 10% 이상 늘어난 경우는 31%였다. 자산 규모가 10% 이상 늘어난 부자들은 자산 증식에 가장 긍정적인 영향을 준 자산으로 부동산(57%)을 꼽았고, 그다음으로는 주식 직접 투자(16%)를 언급했다.

부자들은 평균적으로 보유 주식 종목이 23% 상승하면 주식을 매도하고, 15% 하락하면 손절매하는 것으로 분석됐다. 일반 대중이 15%만 오르거나 내려도 수익을 실현하거나 손절매한다는 조사 결과를 감안하면, 부자가 일반 대중에 비해 주식을 쉽게 매도하지 않는 성향이 있다는 해석이 나온다.

부자들은 경기 전망에 낙관적이지 않은 것으로 조사됐다. 이에 따라 이들은 당분간 자산 구성을 그대로 유지할 것으로 보인다. 현 자산 구성을 유지할 계획인 부자가 절반 이상이었고, 부동산 비중을 줄이고 금융 자산 비중을 늘리겠다는 부자는 19%, 자산 구성은 유지하겠지만 투자 내용을 바꾸겠다고 응답한 부자도 15%였다.

더불어 부자들의 투자 의향이 높은 금융 자산은 주식(25%), 단기 금융 상품(정기예금, 머니마켓펀드, MMDA, 단기 채권 등·15%), 상장지수 펀드(ETF·12%), 지수 연계 상품(8%), 펀드(7%), 외화 예금(6%) 등의 순이었다.