국내 P2P(Peer to Peer·개인 대 개인) 금융기업 20여개사의 누적 대출금액이 1100억원을 돌파했다. P2P 시장이 지난해부터 급격히 성장하기 시작한 점을 고려하면 엄청난 성장 속도다. 특히 상위 몇개 업체를 중심으로 치열하게 경쟁하며 시장 규모가 늘고 있다.

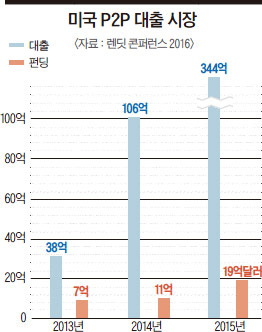

P2P 금융의 세계 최대 시장인 미국의 경우도 마찬가지다. 2013년부터 2015년까지 미국 P2P 금융시장 발전 현황을 살펴보면, 2013년 180%, 2014년 226%로 매년 엄청난 속도로 성장했다. 2015년 한 해 동안 미국 내 P2P 금융회사를 통해 집행된 대출 규모는 약 340억달러(약 40조원)에 이른다.

그러나 국내 P2P 금융산업은 아직 걸음마 수준이다. 국내 개인 신용대출 규모는 2015년에만 192조원. 이는 미국 시장의 약 4분의 1에 해당하는 규모다. 문제는 계단식 금리 구조에 있다. 개인이 신용 대출을 받을 때 은행에서 받는 평균 금리는 5%가량이다. 그러나 은행권을 이용할 수 없는 사람들이 많다. 이럴 경우 대부업계를 찾는데, 금리가 최고 27.9%까지 오른다. 하지만 금리 20%대는 너무 높다. 국내에 이런 고금리 대출 이용자는 전 국민의 40%에 달하는 1800만명 정도로 예상된다. 핀테크(fintech)에 기반한 P2P금융이 한국 시장에서 성장할 수 있는 이유이기도 하다.

P2P 금융을 세계 최초로 선보인 기업은 2004년 설립된 영국의 ‘조파(ZOPA)’다. 2005년에 서비스를 시작한 조파는 대출자와 다수의 투자자를 연결해 주는 모델을 선보였다. 대출자가 대출을 신청하면 신용도를 평가해서 금리를 산정하고 여기에 투자하고 싶은 개인 투자자를 모아서 연결하는 형태다.

2004년 설립된 영국 ‘조파’가 시조

대출자가 대출금을 상환하면 투자자에게 돌려주는 것까지 모든 과정을 은행지점을 거치지 않고 온라인에서 해결했다.

중요한 것은 자체적인 심사 모델을 갖추고 있어 업체 자체가 신용 평가를 하고, 대출 집행부터 상환까지 투명하게 관리한다는 것이다. 조파는 현재 영국 내 P2P 금융기업 중 개인 신용대출 분야에서 20.1%의 점유율을 기록하고 있다. 2015년 말까지 집행한 누적대출금액은 13억6186파운드(약 2조3000억원)에 이른다.

그러나 P2P 금융의 본격적인 발전은 미국이나 영국 모두 2012년 이후로 판단된다. 영국의 경우 2014년 초 자일스 앤드루스(Giles Andrews) 조파 창업자가 영국 금융업무감독청(FCA)을 찾아가 P2P 금융기업도 은행과 같이 관리 감독해 달라고 요청했다.

산업 발전 초기에는 규제가 없는 환경이 스타트업(Startup) 발전에 유리하지만, 소비자의 신뢰를 얻기 위해선 전통적인 은행과 같은 수준의 규제하에 있는 것이 좋다고 판단했기 때문이다.

올 4월 11~12일 미국 샌프란시스코에서 열린 ‘렌딧 콘퍼런스(LendIt Conference) 2016’에는 미국, 영국, 중국, 호주 등에서 많은 P2P 금융기업과 관계자들이 참여했다.

렌딧 콘퍼런스 주최 측이 공개한 콘퍼런스 참여 기업 현황을 살펴보면, 3분의 1이 플랫폼 회사 즉, P2P 서비스를 제공하는 기업들이었다. 3분의 1은 투자자, 나머지 3분의 1은 제반 서비스를 제공하는 서비스 제공기관 이른바 제3자 기업(third party)이었다. 자체적인 심사 모델을 구축하는 데 필요한 데이터를 제공하는 회사, 소셜네트워크 서비스 분석 회사, P2P 서비스를 위한 사용자 경험(UX), 사용자 환경(UI)을 제공하는 회사 등이 여기에 해당된다.

주목할 만한 점은 투자자 그룹의 다양성이었다. 국내에서는 흔히 P2P라고 하면 개인 대 개인 간 대출과 투자를 연결하는 서비스라고 인지하고 있다.

하지만 세계적인 은행, 보험사, 연기금, 벤처캐피털, 헤지펀드 등 렌딧 콘퍼런스 현장에서 만난 투자자들은 다양했다. 실제로 미국 P2P 금융시장을 이끌고 있는 주요 투자자는 기관 투자자들이다. 개인 신용대출의 경우 약 52% 정도가 기관 투자자의 자금 조달로 이뤄지고 있고, 소상공인 대출과 부동산 담보 대출의 경우에는 70% 이상을 차지하고 있다.

국내선 개인 거래 수준 머물러

현장에서 만난 미국 2위의 P2P 금융기업 프로스퍼(PROSPER)의 론 수버(Ron Suber) 회장은 P2P 금융 생태계를 3개의 다리를 가진 의자에 비유해 설명했다. 첫 번째 다리는 개인, 소상공인, 부동산 소유자 등의 대출자그룹이고 두 번째 다리는 개인, 금융기관으로 구성된 투자자들이다. 마지막 세 번째 다리는 앞서 소개한 자체 심사모델인 제3자 기업과 정부 규제다.

론 수버 회장은 이 3개의 다리 중 하나가 과도하게 발전하거나 부족하지 않아야 P2P 금융산업이 성장할 수 있다고 강조했다.

국내 시장의 경우, 금리절벽에 따른 중신용자를 위한 중금리 대출 시장이 명확하게 존재한다. 투자자 입장에서 보면 성장 가능성이 크다. 아직 P2P 시장에 기관 투자가 들어온 곳은 없다. P2P 대출 등 운용 현황을 정확하게 판단한 후 기관 투자자들이 움직일 것이고, 어느 정도 시간이 걸릴 것으로 보인다. 올겨울 안으로 소규모라도 금융기관과 계약을 맺는 곳이 생기지 않을까 생각한다.

아직 국내에는 심사모델, 고객전환율, UX 등을 제공하는 P2P 금융 서비스 제공기관이 별로 없다. 미국 P2P 금융시장이 성장할 수 있었던 이유 중 하나가 바로 이런 회사들이 있었기 때문이다. 무엇보다 P2P 금융은 정보통신(IT) 기술을 통해 전통적인 금융업의 비효율적인 면을 개선하고, 금융 생활의 질을 높여 나가기 위해 발전하고 있는 산업이다. 대출자, 투자자, 서비스 제공기관 등 P2P 생태계를 구성하는 3요소가 균형 있게 발전해 국내에서도 세계가 주목할 만한 P2P 기업이 나타나길 기대한다.

▒ 김성준

카이스트 산업디자인과, 2011년 실리콘밸리에서 스타일세즈 창업, 2015년 렌딧 창업, IF·Reddot·Spark 등 디자인 어워드 수상

P2P 개인 대출시장, 美·英에서 급성장 개인뿐 아니라 금융회사도 대출 잇따라

P2P(Peer to Peer) 대출 금융기관을 거치지 않고, 온라인 플랫폼을 통한 개인 간의 직접적인 금융거래를 의미한다. 불특정 다수로부터 투자금을 모아 대출을 원하는 사람에게 합리적인 이자율로 돈을 빌려주는 서비스다. 미국 등 선진국에서 핀테크(fintech) 붐을 타고 시장이 급속히 커지고 있다.