영국 왕립국제문제연구소 소장, 서리대 박사, 전 골드만삭스 자산운용 회장

지난 칼럼에서 나는 경제학 이론과 현실의 괴리가 커지고 있다는 점, 경제학이 사회 과학의 한 분야이기 때문에 자연 과학과 같은 정확한 예측이 불가능하다는 점을 이야기했다. 그럼에도 ‘장기 경제 성장을 이끄는 힘’은 두 가지 변수로 명확하게 정의할 수 있다.

△생산 가능 인구(노동 연령 인구) 증감 여부와 △생산성이다. 이 두 가지는 한 나라의 경제성장률을 예측하는 데 중요한 근거가 된다.

첫 번째 변수는 은퇴율과 사망률을 통해 합리적으로 예측할 수 있다. 반면 두 번째 변수는 불확실한 부분이 많다. 실제로 2008년 이후 세계 선진국들의 생산성이 둔화했는데, 경제학계에서는 이 원인을 명확하게 규명하지 못하고 있다. 그래서 혹자는 ‘경제학의 미스터리’라고도 한다.

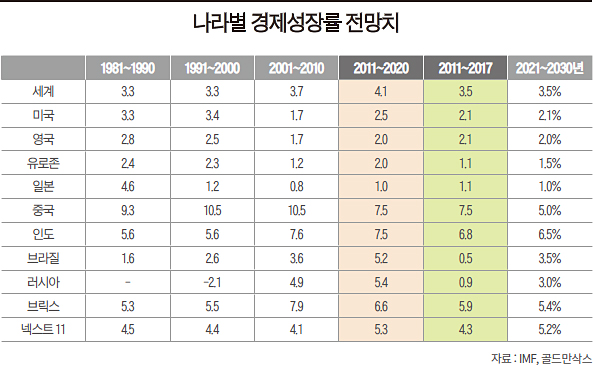

그런데 선진국들의 생산성이 둔화한 것, 즉 이들의 생산성을 예측하지 못했던 것을 정말 ‘미스터리’라고 표현해도 되는 것일까. 이 부분을 풀기 위해 1980년대 이후 주요 선진국과 ‘브릭스(BRICs)’ ① ‘넥스트 11’의 경제성장률을 보여주는 표를 참고해보자.

네 번째 열(2011~2020년)과 다섯 번째 열(2011~2017년)을 보면 예측과 현실의 차이를 비교할 수 있다. 네 번째 열은 2001년 나와 내 동료들이 브릭스라는 말을 만들었던 당시 내놨던 예측치다. 다섯 번째 열은 실제 경제성장률이다.

당시 우리는 2011~2020년 세계 연평균 경제성장률을 4.1%로 예상했다. 중국을 비롯한 브릭스 국가들의 부상을 근거로 했다. 실제로 같은 이유로 2001~2010년(세 번째 열) 각국 경제성장률이 전례 없이 강력한 수준을 기록하기도 했다.

각국 경제는 현실에서 어느 정도 성장했을까. 미국과 영국, 일본, 중국, 인도(논란의 여지가 있지만) 경제성장률은 예상과 비슷한 수준을 기록했다. 하지만 유로존, 브라질, 러시아 경제성장률은 예측치에 못 미쳤다. 당시 우리는 계산에 나라별 인구통계학적 추세를 반영했다.

중요한 부분은 그 어떤 나라 경제도 2001년 예측을 웃도는 성장을 하지 못했다는 점이다. 표를 보면 실제 경제성장률과 예측치 사이에 불균형이 있다는 것을 알 수 있다. 그리고 이 불균형은 무작위로 나타나지 않았다. 실제로 유로존과 브라질, 러시아 경제는 근본적인 문제를 안고 있다. 이 부분은 뒤에서 설명하겠다.

물론 애초에 각국 경제성장세에 대한 예측이 너무 낙관적이었을 가능성도 있다. 다시 한 번 말하지만, ② 경제는 사회 과학 영역이기 때문이다. 한 나라의 생산성이 강력하게 성장할 수 있을지 여부는 각국의 정책뿐만 아니라 다양한 요인이 영향을 미친다는 점을 염두에 둬야 한다.

미국과 영국의 경우를 보자. 두 나라 경제성장률은 예측과 비슷한 수준을 기록했다. 생산성이 취약했지만, 고용이 급격히 증가한 영향이다. 다만 실업률이 역사적 최저 수준에 도달한 데다, 반(反)이민 정책 기조의 영향으로 향후 10년간 이전과 비슷한 수준의 고용 증가를 기대하는 것은 수학적으로 불가능하다. 그러므로 두 나라 경제가 전반적으로 성장하려면 생산성이 향상되어야만 한다.

두 번째는 중국이다. 앞으로 10년간 세계 이목은 중국에 쏠려있을 것이다. 지금 세계는 중국 경제성장률 둔화를 충격으로 받아들이고 있지만, 사실 그럴 필요는 없다. 약 20년 전 나와 내 동료들의 예측대로, 중국은 2021~2030년 연 5%대 성장을 달성하기 위해 고군분투할 것임이 자명하다. 이유는 간단하다. ③ 중국의 노동력이 정점을 지나고 있기 때문이다. 만약 지금 시점에서 중국 경제가 빠르게 성장한다면 오히려 이것이 특이한 사례가 될 것이다.

다음은 인도 경제에 대해 보자. 인도 경제가 중국보다 훨씬 빠른 속도로 성장할 것이란 점은 충분히 예측 가능하다. 이유는 인도 노동력이 증가할 가능성이 크기 때문이다. 다만 문제는 인도가 생산성을 끌어올릴 수 있을 만한 강력한 개혁을 단행할 수 있을지 여부다. 만약 이 개혁이 현실화된다면 인도는 향후 10년 안에 예상을 뛰어넘는 경제 대국이 될 수 있다. 그러나 실패하더라도 인도는 영국과 프랑스를 제치고 세계 5위의 경제가 될 것으로 보인다. 인도는 10년 안에, 적어도 2025년까지는 독일의 자리를 추월할 것으로 보인다.

브라질과 러시아를 보자. 두 나라 경제는 원자재 의존도를 낮추지 않는 한 성장에 한계가 있다. 원자재 가격 상승기에만 경제가 성장할 수 있기 때문이다. 일단 인구통계학적인 이유 탓에 러시아 경제의 미래는 다소 암울할 것으로 예상된다. 반면 브라질은 사회 보건 개혁에 성공한다면, 예상치와 비슷한 수준의 성장을 기록할 수 있을 것이다. 다만 여기엔 ‘만약’이라는 전제가 붙는다.

우리는 유로존의 경제성장률 전망치를 연 1.5%로 제시했지만, 이마저도 지나치게 낙관적이었던 것으로 보인다. 최근 대부분 전문가들은 예상치를 1%로 내려 잡고 있다. 독일 경제가 내수 위주로 전환되지 않는 한 유로존 경제는 낮은 성장률을 기록할 것으로 보인다. 실제로 최근 보도를 보면 ④ 독일의 수출과 제조업 생산은 감소하고 있다.

마지막으로 ‘넥스트 11’ 경제다. 여기에는 베트남같이 빠르게 성장하는 나라를 포함해 아시아와 아프리카 국가가 속해있다. 특히 나이지리아 경제는 인구 통계학적 특성상 놀라운 잠재력을 갖고 있지만, 여기엔 중요한 전제 조건이 있다. 개혁을 단행하지 않는 한 결코 경제가 성장할 수 없다는 점이다.

① 짐 오닐은 브릭스 용어를 창시할 당시 성장 잠재력이 큰 11개 신흥 경제국이라는 의미로 ‘넥스트 11’을 지목했다. 방글라데시, 이집트, 인도네시아, 이란, 멕시코, 나이지리아, 파키스탄, 필리핀, 터키, 한국, 베트남이다.

② 짐 오닐은 지난 칼럼에서 필립스 곡선, 임금의 하방경직성 등 경제학 이론을 사례로 들며 오랜 경제학 통념들이 깨지고 있다고 주장했다. 예컨대 필립스 곡선은 실업률이 일정 수준 밑으로 떨어지면 물가가 오른다는 이론인데, 2008년 금융 위기 이후 이 상관관계가 깨지고 있다. 미국과 영국의 경우 실업률이 역대 최저치를 기록했지만 물가상승률도 낮기 때문이다.

③ 중국도 노동 인구 감소로 소비 증가율이 감소하고 있다. 사회과학원에 따르면 2017년 중국의 생산 가능 인구(15~64세)는 9억9830만 명으로 전년(10억260명)보다 감소했다. 2014년 관련 통계가 집계되기 시작한 이후 가장 큰 폭으로 감소했다. 실제로 2008년 22.7%에 달했던 소비 증가율은 2011년부터 매년 떨어져 2017년 10.2%까지 낮아졌다. 작년엔 한 자릿수로 떨어져 8%대에 그쳤을 것으로 추정된다.

④ 독일 정부는 17일 올해 독일 경제성장률 예상치를 0.5%로 발표했다. 당초 예상치(1.0%)보다 큰 폭으로 하향 조정했다. 실제로 제조업과 수출 의존도가 높은 독일 경제는 브렉시트(영국의 유럽연합 탈퇴)와 미·중 무역전쟁의 영향으로 둔화하고 있다. 지난해 독일의 국내총생산(GDP) 증가율은 전년 대비 1.5%를 기록했다. 최근 5년 사이 가장 낮은 수준이다.