유튜브채널 ‘Gadget Seoul’ 운영, 한국 외국어대 졸업, 한화 갤러리아 상품총괄본부 기획팀

지상파 방송국이 오랜 기간 독점하고 있던 미디어 패권은 2000년대 들어 VOD(주문형 비디오) 시장의 급속한 성장과 함께 케이블 방송사와 통신사가 주도하는 IPTV(인터넷 TV) 시장으로 이동했다. 이후 2010년대 말 다시 OTT(온라인 동영상 서비스)를 비롯한 뉴미디어 플랫폼으로 넘어가는 또 한 번의 큰 변화의 시기가 찾아왔다.

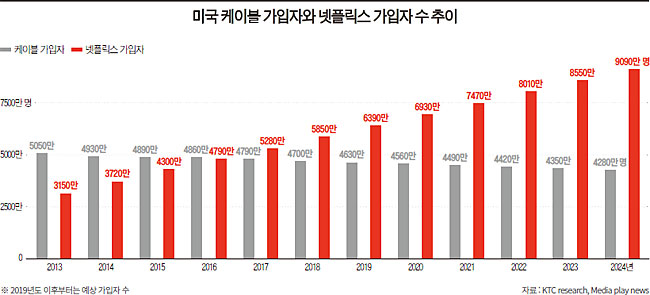

실례로 OTT 플랫폼의 대표 격이라 할 수 있는 넷플릭스가 시장에 등장해 가입자를 늘려나가는 동안 케이블 진영의 유료 사용자 수는 꾸준히 감소했다. 급기야 2017년에는 미국 내의 넷플릭스 단일 플랫폼 이용자 수가 전체 케이블 TV 구독자 수를 앞지르기 시작했는데, 세를 불려 나가고 있는 넷플릭스와 구독자 수가 감소하고 있는 케이블 진영의 그래프가 교차하는 모습 속에 미디어 패권의 이동 흐름을 읽을 수 있다.

이 같은 OTT 시장의 성장과 케이블 TV 시장의 위축 현상을 코드 커팅(Cord-Cutting)이라고 하는데, 이는 단순히 미디어의 패권이 이동한다는 것을 넘어, OTT 플랫폼의 등장 이후 생존을 건 싸움을 준비해야 할 주체가 누구인지를 극명하게 보여주는 예라고 할 수 있다.

넷플릭스의 한국 진출이 가시화하기 전부터 통신사와 방송사는 글로벌 OTT 기업의 국내 진출에 대한 대응 전략을 제시해 왔다. 지상파 3사는 푹TV(POOQ TV)라는 OTT 플랫폼을 출범시켰고, SK텔레콤(SK브로드밴드)은 옥수수(OKSUSU)라는 자체 플랫폼을 내놨다. 남은 두 통신사인 KT와 LG 유플러스 역시 각각 올레 TV 모바일과 유플러스 모바일이라는 자체 OTT 플랫폼을 만들었는데, 문제는 이들이 내놓은 해결책이 넷플릭스에 대응할 수 있는 경쟁력을 갖춘 OTT 서비스를 제안하는 것과는 다소 거리가 멀었다는 점이다.

기본적으로 이들의 서비스는 기존에 제공하던 서비스를 앱을 통해 모바일로 구현한 것에 지나지 않았다. 일부 경쟁력을 갖춘 전용 콘텐츠를 제공하는 경우도 있었지만, 대부분이 기존의 서비스를 모바일로 제공하는 호환 기기를 확장한 것과 다름없었고, KT나 LG의 경우는 심지어 기존 IPTV 서비스에서 제공하던 기능이 축소돼 제공됐다. 이후 넷플릭스의 규모가 빠른 속도로 이들의 규모를 능가할 만큼 성장하고 OTT 독점 콘텐츠의 중요성이 커지자 기성 미디어와 정부는 다시 한번 새로운 대책 마련에 나섰다. 지상파 3사는 푹TV와 SK텔레콤의 옥수수를 통합하기로 했고 CJ ENM은 티빙과 KT, LG 유플러스의 OTT를 연합해 새로운 서비스를 계획했다. 결론적으로 푹TV와 옥수수가 통합된 웨이브(WAVVE)만 출범할 수 있었다.

어렵게 등장한 웨이브도 경쟁력 있는 새로운 OTT를 제안한 것이라기보다, 단순히 두 개의 서비스를 통합해 구독자를 늘린 것에 지나지 않아 보인다. 넷플릭스에 대항하겠다는 플랫폼이 해외에서는 애초에 서비스가 아예 불가할 뿐만 아니라 두 개의 플랫폼이 통합을 통한 시너지를 내기는커녕 통합 이후 기존 옥수수의 일부 채널과 혜택마저 사라져버리면서 이제 경쟁력이란 단어를 꺼내기조차 민망한 지경이 됐다. 이런 상황에 통신사, 카드사 혜택 등으로 가입된 기존 고객의 숫자를 새로운 OTT 서비스의 ‘유료 사용자 수’로 둔갑시켜 경쟁력 있는 규모를 갖췄노라 자위하며 스스로 넷플릭스를 견제할 대항마로 포지셔닝하려는 시도를 보고 있으면 고개가 갸우뚱해진다.

이들은 대중의 기대처럼 경쟁력을 갖춘 OTT, 넷플릭스의 대항마를 만드는 것이 아니라, 그저 이미 오랫동안 가지고 있었던 그들의 헤게모니를 그대로 유지하는 것에 골몰하고 있는 것처럼 보인다. 그리고 결국 이 싸움이 계속해 같은 양상으로 진행되면 넷플릭스가 아닌 나머지 국내 기업끼리 의미 없는 경쟁을 벌이게 될 것이 뻔하다. 실제로 얼마 전까지만 해도 제휴 형태로 서비스되던 각사의 콘텐츠 제휴가 하나둘 끊기고 있다. 그러면서 각사의 OTT 서비스가 콘텐츠의 생산이 아닌 제휴 정지를 통해 콘텐츠 경쟁력을 만들어내는 촌극이 벌어지고 있다. 넷플릭스라는 거대 OTT 공룡에 맞서겠노라 자신 있게 꺼낸 무기는 넷플릭스가 아닌 결국 그들 서로를 향하고 있는 꼴이다.

OTT가 아닌 콘텐츠라는 단어에 집중할 때

얼마 전 새로운 OTT 서비스를 내놓은 디즈니의 행보는 우리 기업이 내놓은 OTT 시장을 향한 전략 방향이 어떻게 수립돼야 하는지를 명확히 보여준다. 디즈니는 OTT 플랫폼의 경쟁력은 플랫폼 자체가 아닌 콘텐츠라는 점을 기본 명제로 삼고 좋은 콘텐츠를 어떻게 확보할지, 또 앞으로 어떻게 좋은 콘텐츠를 만들 수 있는지 등 두 가지 목표를 제시하고 있다.

디즈니는 ‘미키마우스’ ‘라이온 킹’을 비롯한 수많은 애니메이션 걸작을 넘어, 꾸준한 인수·합병(M&A)을 통해 루커스필름, 마블 엔터테인먼트 등을 차례로 인수하며 ‘스타워즈’와 마블 시네마틱 유니버스(MCU)의 모든 시리즈를 보유한 콘텐츠 공룡이 됐다. 올해 다시 한번 21세기 폭스 인수를 통해 콘텐츠 제작에서 TV, 영화관 스트리밍 서비스로 이어지는 미디어 콘텐츠의 최종 단계까지 가장 강력한 영향력을 가진 기업이 됐다.

이제 그들이 보유하고 있는 콘텐츠의 이름을 하나둘 떠올려보면 디즈니가 밝힌 OTT 시장을 향한 비전, 콘텐츠에 기반한 그들의 OTT 시장 진출 계획에 고개가 절로 끄덕여진다.

비교적 빠른 시기에 규모의 경제를 달성하고 콘텐츠 제공자와 관계에서 상대적으로 우월한 협상력을 획득한 것으로 평가받는 넷플릭스조차도 매년 10조원이 넘는 비용을 자체 콘텐츠 제작에 쏟아붓고 있다. 넷플릭스는 자체 제작 콘텐츠에 천문학적인 비용을 투자하고 있지만 작품 퀄리티에 대한 거센 비판에 직면하기도 한다. 우리 역시 이제는 OTT라는 플랫폼의 종류를 지칭하는 단어에 매몰돼 넷플릭스 대응 전략을 구상하는 것을 넘어 경쟁력을 갖춘 콘텐츠를 제작하는 데 힘을 모아야 할 때다.

지금은 잘 만들어진 단 한 편의 웹 드라마가 넷플릭스의 대응 전략으로 훨씬 적절하고 절실하다. 그리고 그렇게 탄생한 콘텐츠가 반드시 국내 기업의 OTT에서만 서비스돼야 할 필요도 없다.

우리 스스로 콘텐츠 퀄리티를 높일 수 있다면 넷플릭스나 디즈니 플러스를 통해 더 많은 부가가치를 창출하는 것이 어설픈 플랫폼 통합으로 OTT 시장의 점유율을 방어하려는 시도보다 훨씬 국익에 도움이 되는 일일 것이다.