지난해 2월, 나는 ‘세계 경제의 놀라운 회복탄력성(The Global Economy’s Surprising Resilience)’이라는 칼럼을 쓴 적이 있다. 이 칼럼은 세계 경제에 대해 낙관적인 전망을 담고 있었다. 당시 도널드 트럼프 미국 대통령이 취임한 직후여서 이 같은 낙관적인 전망에 대해 놀라워하는 사람이 많았다. 트럼프 대통령 취임으로 인해 미국을 비롯한 서구 사회에 대한 어두운 전망이 확산되던 시기였기 때문이다.

그 칼럼을 쓴 지도 이제 1년이 지났다. 지금은 어떨까. 30년 동안 글로벌 금융시장에서 활동한 경험에 비춰 봤을 때 지금의 세계 경제 상황은 간단하게 볼 수 없다. 긍정적인 요인과 리스크 요인이 섞여 있다. 그중 몇 가지를 살펴보자.

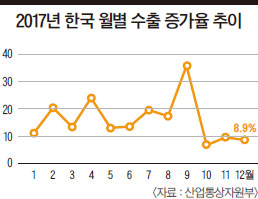

한국 수출증가율 사상 최대

먼저 세계 경제에 대한 긍정적인 요인부터 보자. 지난해 2월에 쓴 칼럼에서 나는 세계 경제 상황을 보여주는 여섯 개의 핵심 경제 지표를 제시한 바 있다. 그때 당시 제시했던 여섯 개의 경제 지표가 지금도 여전히 좋은 데다 그때보다 더 좋아진 것도 있다.

예컨대 한국의 월별 무역 통계가 대표적이다. 지난해 한국의 연간 수출 증가율은 15.8%를 기록했다. 관련 통계를 내기 시작한 1956년 이래 사상 최대 증가율이다. 이 같은 수출 증가는 트럼프 대통령이 한·미 자유무역협정(FTA)에서 철수하겠다는 협박과 북한의 핵 위협 속에서 이뤄진 것이라 더 의미가 있다. 한국의 수출 증가율을 보면 글로벌 무역이 둔화될 것이라고 하던 몇몇 전문가들의 예상이 무색해진다.

내가 1년 전에 언급한 것처럼 최근 몇 년간 글로벌 무역이 둔화된 이유는 유로존의 위기와 원자재 가격의 하락 때문이었다. 둘 다 일시적인 요인으로 볼 수 있다. 이제 두 가지 요인이 모두 해소되고 있는 만큼 글로벌 무역도 다시 회복세에 접어들 것으로 예상된다.

물론 지금처럼 글로벌 무역 회복의 모멘텀이 유지될 수 있느냐가 중요하다. 지난해 12월 한국 수출은 8.9% 증가했다. 여전히 놀라운 실적이지만 전문가들의 예상치에는 약간 못 미친 게 사실이다. 연간 수출 증가율보다 둔화되기도 했다. 올 한 해 한국의 수출 실적이 꾸준히 유지될 수 있을지 지켜봐야 한다.

세계 경제에 대해 긍정적인 전망을 갖게 하는 또 다른 경제 지표로는 구매자관리지수(PMI)가 있다. PMI에 대한 뉴스는 놀랄 만하다. 전 세계 많은 국가에서 PMI가 최근 몇 년간 가장 좋은 모습을 보이고 있다. 미국의 경우 PMI는 제조업의 현실을 정확하게 보여준다. 미국 공급관리협회(ISM)에 따르면 지난해 12월 미국 제조업 PMI는 59.7로 월스트리트저널(WSJ)의 전문가 예상치(58)를 웃돌았다. 유로존의 지난해 12월 제조업 PMI도 60.6을 기록해 1997년 조사를 시작한 이후 최고치를 기록했다.

브렉시트(영국의 유럽연합 탈퇴) 후폭풍을 겪고 있는 영국조차도 PMI가 좋은 모습을 보이고 있다. 지난해 12월 영국의 제조업 PMI는 56.3으로 경기 확장과 위축을 가르는 기준선인 50을 웃돌았다.

브렉시트 발표 이후 영국은 파운드화 약세에 따른 물가 상승 후폭풍을 겪었는데, 최근 들어서 경제 상황이 안정세에 접어들고 있는 것이다.

만약 세계 경제 환경이 지금처럼 계속 좋은 모습을 보인다면, 영국이 겪을 브렉시트 후폭풍은 그렇게 거세지 않을 수도 있다. 영국 입장에서는 좋은 타이밍에 유럽연합을 탈퇴하는 셈이다.

결정적으로 중국의 주요 경제 지표들이 좋아 보인다. 특히 서비스업과 지속 가능한 성장의 관점에서 중국의 상황이 나쁘지 않다. 이 두 가지는 중국뿐 아니라 전 세계 경제에 지대한 영향을 미칠 수 있는 요인이다. 많은 국가들이 중국을 생산기지가 아니라 소비 시장으로 보고 있다. 여러 글로벌 기업이 중국의 거대한 내수 시장을 선점하기 위해 많은 노력을 기울이고 있다.

이런 점들을 감안하면 올해 세계 경제성장률을 4% 이상으로 보는 예측은 꽤나 신뢰할 만하다. 예상치가 더 높아질 수도 있다. 국제통화기금(IMF)이 지금 당장은 아니더라도 다가올 춘계 연차회의에서 성장률 전망을 높일 가능성이 크다.

중동·한반도 정치 리스크 잊지 말아야

물론 세계 경제에 긍정적인 요인만 있는 건 아니다. 지난해 언급됐던 많은 리스크 원인이 기우였던 것으로 밝혀졌지만, 그렇다고 모든 리스크 원인이 사라진 것은 아니기 때문이다.

1년 전과 비교하면, 많은 사람이 세계 경제가 자신들의 생각보다 탄탄하다는 것을 깨닫고 있다. 이렇게 경제성장이 가속된다면 미국 연방준비제도이사회는 금융시장이 예상하는 것보다 빠르게 금리를 높일 수 있다. 중국의 인민은행과 유럽중앙은행(ECB), 일본은행(BOJ) 같은 다른 주요국 중앙은행도 느슨한 통화정책을 바꿔서 꽉 조일 수 있다.

세계 경제가 안정적인 성장기에 접어든 것이라면 긴축 통화정책은 해로울 게 없다. 인플레이션 압력이 높아지기를 마냥 기다리는 것보다 나을 수도 있다.

그럼에도 불구하고, 지난 10여년간 전 세계는 팽창적인 통화정책의 혜택을 누려왔다. 일본이 대표적인 경우다. 주요국 중앙은행이 금리를 높이기 시작하면 어떤 결과가 나올지 우리는 알 수가 없다.

긴축 통화정책과 금리 인상을 견디기 위해서는 각국의 생산성이 개선돼야 한다. 나는 미국과 영국 같은 국가의 임금을 비롯한 생산성 관련 자료를 읽으면서 생산성 개선이 가능하다는 생각을 했다. 하지만 이건 어디까지나 예상에 불과하다.

마지막으로 짚어봐야 할 리스크 요인은 정치적인 리스크다. 여전히 정치적인 리스크가 곳곳에 남아 있지만 사람들은 공포에서 벗어나 망각의 단계에 접어들었다. 미국의 리더십 부재로 중동과 한반도에서 문제가 생길 가능성을 결코 무시해서는 안 된다. 또한 유럽이 당면한 장기적인 문제들도 잊어서는 안 된다. 이런 문제는 망각으로 해결할 수가 없다. 몇몇 사람이 걱정하는 것보다 모두가 함께 걱정해야 할 문제다.

앞으로 2~3년은 그 누구도 상상하지 못할 만큼 풍요로운 결실을 맺고 끝날 수 있다. 여기서 중요한 건 금리 인상과 긴축적인 통화정책이 어떤 영향을 줄 것인지다. 이런 정책 변화가 세계 경제를 과도하게 억제하지 않아야 한다.

▒ 짐 오닐(Jim O’Neil)

영국 서리대 박사, 영국 재무부 차관, 맨체스터대 경제학과 명예교수