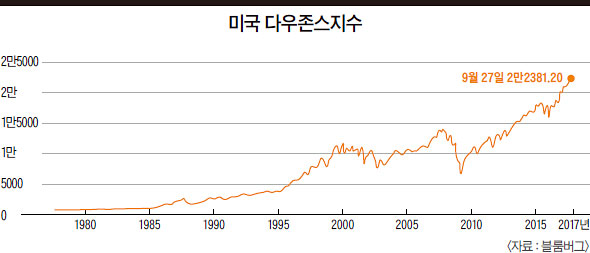

오늘날 미국 주식 시장의 특징은 고평가, 높은 수익 증가율, 낮은 변동성의 비정상적인 조합이다. 표면적으로 볼 때 상충되는 이 메시지들은 미국 증시가 베어마켓(주가가 하락하는 약세장)을 향한다는 의미일까.

이를 파악하기 위해서는 과거 베어마켓 당시의 상황을 살펴봐야 한다. 가장 먼저 베어마켓의 의미를 정확하게 정의할 필요가 있다. 요즘 언론은 ‘고전적’ 혹은 ‘전통적’ 베어마켓에 대해 ‘20% 이상 주가가 하락한 경우’라고 설명한다.

그러나 이 정의는 1990년대 이전 어떤 매체에서도 찾아볼 수 없고, 누가 이 정의를 내린지조차 모른다. 추측건대 1987년 10월 19일 하루 만에 주가가 20% 넘게 폭락한 사건에 기인했을 가능성이 크다. 즉 ‘블랙 먼데이’라는 개념과 연관 지으려는 시도 때문에 ‘증시 20% 폭락’이라는 정의가 생겼을 것이다.

어떤 이유에서든, 20%의 기준은 베어마켓의 지표로 널리 사용되고 있다. 다만, 하락 기간에 대해서는 명확한 합의점이 없다. 실제로 과거 언론 보도를 참고하면, 베어마켓을 논할 때 정확한 기간은 언급하지 않았다.

필자는 베어마켓에 관한 미국 증시의 역사를 평가할 때 20%라는 전통적 수치와 더불어 자체적으로 기간에 대한 기준을 추가했다. 이 정의에 따르면, 베어마켓 직전 증시는 최근 12개월 이래 가장 높아야 하고, 베어마켓이 시작된 이후 12개월 동안 증시가 20% 떨어진 시점이 있어야 한다.

월별 미국 증시와 관련 데이터를 편집하면서 필자는 미국 경제에서 1871년부터 총 13번의 베어마켓을 발견했다. 베어마켓 이전 증시 최고점은 1892년, 1895년, 1902년, 1906년, 1916년, 1929년, 1934년, 1937년, 1946년, 1961년, 1987년, 2000년, 2007년에 존재했다. 1968~80년과 1973~74년 사이 발생한 주식 시장 붕괴는 점진적으로 진행됐기 때문에 포함하지 않았다.

美 증시 투자 수익 136년간 연 1.8%씩 증가

과거 베어마켓을 확인했다면, 당시 주식의 가치를 평가해야 한다. 오랜 동료인 존 캠벨 하버드대 교수와 필자가 장기 주식 시장 수익을 예측하기 위해 1988년 만든 지표인 경기조정주가수익비율(CAPE 비율)은 인플레이션이 반영된 실질 주식 지표를 10년치 평균 투자 수익으로 나눈 것이다. 만약 이 비율이 평균보다 높다면, 주식 투자 수익률이 평균보다 낮은 것을 의미한다. 연구 결과 CAPE 비율은 10년간 실질 수익률을 예측하는 데 효과적이었다. 다만, 우리는 아직까지 이 지표가 베어마켓을 예측할 수 있다는 사실을 발표하지 않았다.

지난달 미국의 CAPE 비율은 30을 넘었다. 상당히 높은 수치다. 미국 증시에서 1881년부터 현재까지 평균 CAPE 비율은 16.8에 불과했다. 게다가 같은 기간 30을 넘은 것은 1929년과 1997~2002년 두 차례뿐이다.

높은 CAPE 비율이 베어마켓과 무관한 것은 아니다. 과거 13번의 베어마켓 당시 상황을 살펴보면, 베어마켓 이전 상승기 중 가장 높은 달은 CAPE 비율이 평균 22.1 이상이었다. 베어마켓 직전 CAPE 비율이 상승하는 경향이 있다는 의미다.

게다가 베어마켓 직전 평균 이하의 CAPE 비율을 기록한 것은 세번인데, 모두 특별한 사건이 발생한 해였다. 1916년 제1차세계대전, 1934년 대공황, 1946년 제2차세계대전 후 경제 침체기 등이다. 높은 CAPE 비율이 절대적 지표는 아니지만 베어마켓의 잠재적 가능성을 의미한다.

한가지 희소식이 있다. 필자의 분석 결과 미국 증시의 투자 수익은 1881년부터 매년 평균 1.8%씩 증가하고 있다. 2016년 2분기부터 2017년 2분기까지 투자 수익 증가율은 과거 증가율을 훌쩍 뛰어넘는 13.2%였다.

증시 폭락 직전 투자 수익률 높아

하지만 높은 투자 수익 증가율은 미국의 베어마켓 가능성을 의미하기도 한다. 과거 13번의 모든 베어마켓에서, 주식이 폭락하기 직전 증시는 높은 수익률을 기록했다. 과거 베어마켓의 평균 실질 투자 수익 증가율은 13.3%였다. 심지어 주식 시장이 사상 최대로 폭락했던 1929~32년 직전 12개월간 실질 투자 수익 증가율은 18.3%로 역사상 가장 높았다.

또 다른 희소식은 미국 증시의 평균 주가 변동성(주가의 상승이나 하락의 변동폭)이 매우 낮은 수준인 1.2%를 유지한다는 점이다. 평균 주가 변동성은 전년도 실질 주가의 월별 변동폭의 표준편차를 구해서 측정한다. 1872년부터 2017년까지 평균 변동성은 현재보다 3배가량 높은 3.5%였다.

하지만 이 역시도 증시가 안정적이라는 의미는 아니다. 사실상 13번의 베어마켓 직전 주가 변동성은 3.1%로, 전체 평균보다 낮았다. 베어마켓이 오기 전 오히려 변동성이 작아졌다는 의미다. 표면적으로는 안정적인 증시 흐름이었다.

1929년 증시 붕괴 직전 주식 시장의 변동성은 2.8%에 불과했다. 물론 현재 미국 증시의 변동성은 이보다 더 낮다.

결론적으로 현재 미국 주식 시장은 과거 13번의 베어마켓 이전의 상승장과 닮아 보인다. 다만, 베어마켓이 반드시 발생할 것이라고 주장하는 것은 아니다. 베어마켓은 시기를 예측하기 어렵고, 다음 베어마켓이 오기까지 아주 오랜 시간이 걸릴 수도 있다. 아울러, 베어마켓이 발생한다 해도, 투자자가 최고가에 사고, 최저가에 팔지 않는 이상 손실은 20%보다는 적을 것이다.

필자의 분석이 증시를 낙관하는 이들에게 경고가 되었으면 한다. 오늘날 주식 시장 리스크를 제대로 분석하지 않는 투자자들은 상당한 손실을 떠안을 수 있기 때문이다.

▒ 로버트 쉴러(Robert J. Shiller)

노벨경제학상 수상, 미국경제학회 부회장, 미국 펜실베이니아대 교수, 미네소타대 교수, 동양경제학회 회장, 저서 ‘비이성적 과열’

블랙 먼데이(Black Monday) 1987년 10월 19일 월요일 뉴욕증권시장에서 다우존스 평균이 508포인트, 비율로는 전일 대비 22.61%가 폭락함으로써 미국 증시 역사상 전무후무한 기록을 세웠는데, 이날을 ‘검은 월요일’이라 하여 붙여진 이름이다. 블랙 먼데이로 불리게 된 이유는 세계 대공황의 계기가 된 1929년 10월 24일 목요일 뉴욕증권시장의 주가 대폭락을 ‘암흑의 목요일’이라 부른 데서 온 것이다.