2015년 9월 30일, 당시 유럽연합(EU) 금융서비스 담당 집행위원이었던 조너선 힐(Jonathan Hill)은 ‘자본시장동맹(CMU·capital markets union)’이라는 새로운 계획의 출범을 알렸다. EU가 추진하기로 한 자본시장동맹은 주식이나 회사채 발행 등 자본시장을 통한 기업의 직접금융을 활성화하는 내용을 담고 있었다. 거의 60년에 걸쳐서 유럽을 하나로 묶는 작업이 추진됐음에도 불구하고, 자본시장 측면에서 보면 EU는 하나로 묶이지 못하고 있었다. EU에 속한 많은 국가가 약하고 낙후된 자본시장을 가지고 있었다. 조너선 힐 집행위원은 “EU 내 투자 흐름을 막는 장벽을 단계적으로 극복하는 것이 우리의 목표”라고 했다.

조너선 힐 집행위원이 자본시장동맹을 발표했을 때만 해도 영국은 EU의 완전한 회원국이었다. 그리고 한동안 자본시장동맹은 잘 진행되는 듯했다. 많은 유동성이 국경 간 장벽을 넘어서 움직였다. 하지만 큰 진전이 있었다고 보기는 힘들다. 지금 돌이켜보면 오히려 흐름은 역전됐다. 브렉시트(Brexit·영국의 EU 탈퇴)가 자본시장을 통합하려는 EU의 계획을 망치고 있기 때문이다. 런던은 유럽에 있는 기업들이 자금을 조달하기 위해 거쳐야 하는 EU 내 자본시장의 대부분을 차지하고 있다. 브렉시트가 확정되면서 자본시장동맹을 이끌었던 조너선 힐도 2016년 EU 집행위원회에서 물러났다.

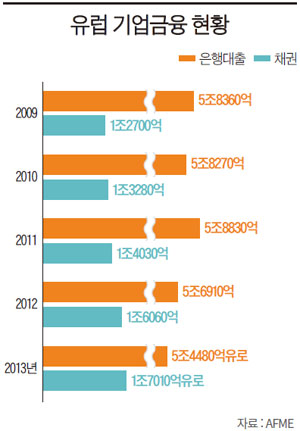

미국과 비교했을 때, 유럽 기업들은 자금 조달의 상당 부분을 은행에 의존하고 있다. 미국에서는 채권시장이 기업 자금 조달 창구의 4분의 3 정도를 담당하고 있다. 은행 대출은 나머지 4분의 1 정도만 담당할 뿐이다. 그런데 EU 회원국으로 오면 이 비율은 정확하게 정반대가 된다. 유럽에서 자본시장이 가장 발달해 있는 영국의 경우는 반반 정도다. 자본시장의 관점에서도 영국은 미국과 유럽 사이 대서양 어디쯤에 있는 셈이다.

유럽에서 은행의 역할이 큰 데에는 역사적인 이유가 있다. 흔히들 이야기하는 라인란트(Rheinland) 모델에서 은행은 기업과 매우 가까운 관계를 유지하고, 때로는 기업의 지분을 직접 보유하기도 했다. 라인란트 모델은 라인강이 흐르는 독일·프랑스·벨기에·네덜란드 같은 서유럽 국가의 사회·경제정책을 일컫는다. 성장보다는 복지를 추구하고, 경쟁보다는 사회적 약자를 배려하는 정책이 라인란트 모델의 대표적인 정책 방향이다.

이 모델은 영미식 자본주의 모델과는 차이가 있는데, 글로벌 금융위기로 인해 라인란트 모델의 취약점이 드러났다.

EU 내 기업들이 조달한 총자금 규모는 2006년 EU 국내총생산(GDP)의 112%에서 2016년에는 106% 수준으로 줄어들었다. 가장 큰 이유는 은행 대출이 5분의 1이나 줄었기 때문이다. 글로벌 금융위기 이후 각국 은행들은 그들의 대차대조표를 회복하고, 부채를 줄이기 위해 허리띠를 졸라맸다. 은행 산업에 대한 규제는 더욱 엄격해졌고, 은행들의 자본건전성을 파악할 수 있는 BIS(국제결제은행) 비율 규제도 강화됐다. 미국에서는 은행의 대출이 줄어도 기업은 주식이나 회사채 발행을 통해 자금을 조달할 수 있었다. 하지만 은행 대출에 의존하는 유럽에서는 은행이 대출을 줄이자 기업의 자금 조달에도 문제가 생겼다. 이런 차이는 미국이 유럽보다 더 빠르고 강하게 경제를 회복할 수 있는 바탕이 됐다.

유럽에서도 기업의 자금 조달을 돕기 위한 여러 조치가 있었다. 유럽중앙은행(ECB)은 중소기업들에 대한 은행 대출이 줄어들지 않게 하려고 7400억유로를 지원하는 프로그램을 시행하기도 했다. 문제는 이런 프로그램이 ECB의 재정에 부담을 주고 있다는 것이다. 각국 중앙은행이 글로벌 금융위기 이후 펼쳤던 양적완화를 끝내고 있는 시점에서, ECB가 통화정책을 정상화하는 데 어려움을 겪고 있다. 유럽의 자본시장이 지금보다 유연했다면, ECB도 부담을 덜 수 있고 기업들에도 훨씬 더 좋았을 것이다.

자본시장 통합 암초 된 브렉시트

EU는 이런 문제를 인지하고 있었고, 자본시장동맹 같은 계획으로 문제를 해결하고자 했다. 동시에 자본시장을 하나로 통합하기 위해 각국 정부에 흩어져 있었던 자본시장에 대한 통제권을 유럽증권시장위원회로 모으는 작업도 진행하고 있다. 자본시장의 관행과 절차에 대한 표준화 작업도 이런 노력의 일환이다.

하지만 이런 작업은 더디게 진행되고 있다. 여기에 더해 브렉시트라는 암초가 나타났다. 브렉시트는 문제 해결을 돕기는커녕 오히려 악화시키고 있다. 여전히 유럽 내 상당수의 유동성과 자본은 템스강 강둑에 남아 있다. 영국이 EU를 떠나게 되면 런던에 남아 있는 자본이 어디로 움직일지 아무도 알 수가 없다. 많은 투자자와 은행가들은 영국과 EU 사이에 장벽이 세워지면, EU 내 기업들이 자금을 조달하는 게 더 어려워질 것이라고 경고하고 있다.

더욱이 올해 들어 EU의 산업 생산을 보여주는 다양한 경제 지표가 둔화되는 모습을 보이고 있다. 유럽 지역의 경제 성장이 둔화되고, 브렉시트가 진전되면서 EU의 자본시장동맹은 점점 시급한 문제가 되어가고 있다. 조너선 힐의 뒤를 이어 자본시장동맹을 책임지고 있는 발디스 돔브로브스키스(Valdis Dombrovskis) EU 집행위원회 부위원장은 지난달 말 런던에서 “EU 기업들이 브렉시트에 잘 대처할 수 있도록 돕기 위해 내년 초까지 확실한 자본시장동맹을 만들겠다”고 강조했다. 돔브로브스키스 부위원장의 목표는 칭찬할 만한 것이기는 하지만, 너무 늦은 것일 수 있다는 생각도 든다.

자본시장동맹(capital markets union)

유럽연합(EU)은 글로벌 금융위기 이후 고용, 성장 및 투자를 촉진하기 위해 역내 단일 자본시장을 구축하려고 한다. 자본시장동맹을 통해 은행 중심의 기업 자금 조달 체계에서 벗어나 자본시장을 통한 직접금융을 강화하는 게 목표다. EU 집행위원회는 2019년까지 자본시장동맹 구축을 목표로 회원국의 입장을 조율하고 있다.