와세다대 커뮤니케이션학 석사, 조선비즈·동아일보 기자, 일본 도쿄 IT 기업 근무, ‘오타쿠 진화론’ 저자

일본으로 건너와 수년을 보내며 느낀 큰 변화 중 하나가 날로 두툼해져 가는 지갑이다. 한국에서는 손바닥 크기의 명함지갑에 신용카드와 교통카드 1장씩을 넣고 다니면 큰 불편이 없었다.

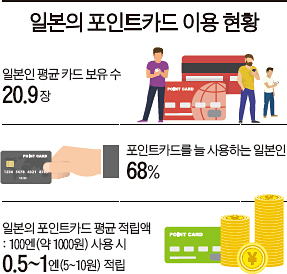

일본에 온 첫해, 카드를 받는 곳이 많지 않음을 깨닫고는 지폐를 넣을 수 있는 평범한 지갑을 마련했다. 수많은 식당과 수퍼마켓, 약국, 서점, 옷가게, 가구점, 미용실, 안경점, 꽃집까지 가게 점원들은 물건값을 현금으로 치르는 고객에게 포인트카드 발급을 권했다. 100엔(약 1000원)을 쓰면 0.5~1엔(5~10원)을 적립해 준다. 카드도 못 쓰고 고스란히 현금을 내자니 못내 아쉽다. 그렇게 한두 장 만들던 포인트카드가 1년에 약 10장꼴로 쌓이기 시작했다.

일본에 온 후 5년을 넘기고부터는 장지갑을 들고 다니는 데 익숙해졌다. 두세 장씩 카드를 겹쳐 넣는 카드 수납공간은 금세 늘어나고 헤졌다. 물건을 사고 값을 치를 때마다 가게의 포인트카드를 찾는 데 쓰는 시간을 따져보면 적어도 1년에 2~3시간은 족히 될 것이다.

최근에는 아예 포인트카드만 넣고 다니는 조그만 지갑을 하나 더 들고 다니기 시작했다. 필자는 사실 그리 알뜰한 편은 아니다. 귀찮다는 생각에 포인트 적립을 그만둘 생각을 몇 번이고 했다. 그럼에도 ‘어쩐지 현금을 내자니 배가 아픈’ 기분이 앞섰다. ‘제로(0) 금리’ 일본 은행의 저축 이자를 떠올리면 더욱 그랬다.

일본 대형은행의 예금 금리는 연 0.001% 수준이다. 1000만엔(1억원)을 맡겨 돌아오는 이자가 1년에 100엔(1000원), 여기서 20%의 세금을 공제하면 80엔(800원)에 불과하다. 이에 비하면 1%의 포인트 적립은 어마어마한 생활 속 재테크인 셈이다. 도장을 10번 받으면 다음 식사가 무료인 회사 근처 밥집은 그 어떤 유망한 펀드 못잖은 투자자본수익률(ROI‧투자에 대한 이익의 비율)을 보장한다.

이 때문일까. 일본의 한 마케팅 업체 조사 결과에 따르면 일본인의 평균 카드 보유 수는 20.9장에 달했다. 일본 인구가 약 1억2700만 명. 단순 계산으로 무려 26억 장의 카드가 일본에 있는 셈이다. 포인트카드의 사용 빈도는 전체 응답자의 68%가 ‘항상’이라고 답했다.

때로는 포인트카드가 불필요한 소비를 초래하기도 한다. 동네 수퍼마켓은 매주 목요일이면 포인트를 5배 적립해 준다. 싸고 빠르고 맛있다는 평을 받으며 인기를 끌고 있는 스테이크 전문점 ‘이키나리 스테이크’는 음식값을 고기의 그램(g) 단위로 매긴다. 이곳에서 발급해 주는 ‘고기 마일리지 카드’는 먹은 고기의 무게만큼 포인트를 적립해 주고 우대 혜택을 제공한다. 포인트에 이끌려 필요 이상으로 사고 먹다 보면 지갑은 비고 체중은 늘어난다.

이 ‘포인트카드 지옥’은 해를 거듭할수록 바닥을 알 수 없는 늪처럼 깊이를 더해갔다. 결정적인 계기는 지난 수년간 난립하며 무한 경쟁에 들어간 전자화폐 탓이다. 한국의 티머니(T-Money)처럼 선불카드에 현금을 충전해 계산하면 포인트 환원과 특별 할인을 제공하는 카드가 함께 쌓이기 시작했다.

‘캐시리스(현금을 사용하지 않는) 결제’는 소비 증진, 효율적인 일상, 그리고 투명한 납세 같은 순기능을 가져오는 것이 정상적인 현상일 것이다. 문제는 일본에서 범람하는 수많은 종류의 전자화폐가 가져오는 피로감과 비효율성이다.

먼저 라쿠텐의 ‘에디(Edy)’, 이온그룹의 ‘와온(WAON)’, 세븐&아이홀딩스의 ‘나나코’가 3대 전자화폐다. 이동통신사 도코모의 ‘d카드’, KDDI의 ‘au월렛’도 있다. 각 카드에는 나름의 효용 가치가 있어 결국 하나만 쓰기 어렵다.

여기에 교통카드 ‘스이카’가 더해진다. 스이카는 지하철, 버스를 탈 때는 물론이고 자판기나 편의점에서 터치만 하면 간단히 결제할 수 있어 필수에 가깝다. 그런데 도쿄를 벗어나면 사용처가 크게 줄어든다. 간사이(関西)의 ‘이코카’와 ‘피타파’, 규슈(九州)의 ‘스고카’ 등 지역별로 교통카드가 따로 있어서다. 필자가 자주 찾는 가고시마(鹿兒島)에 갈 때면 지역 교통카드인 ‘라피카’를 챙겨야 한다. 때론 한 나라에 살면서 다른 화폐를 사용하는 기분이 들 때도 있다.

전자화폐 사용이 일상적인 일본의 특성에 맞춰 스마트폰 제조 업체들도 국가 한정 특별 기능을 넣는다. 애플은 ‘아이폰7’을 출시하면서 일본 내 판매 모델에 스이카를 탑재했다. 구글은 올해 선보이는 스마트폰 ‘픽셀3’에 일본 교통카드 공통 규격인 ‘펠리카(소니에서 만든 교통카드용 IC카드 규격)’를 내장하기로 했다. 전자화폐의 빠른 보급으로 일본 중앙은행의 동전 유통량이 크게 줄었다.

반면 활성화된 전자화폐에 비해 일본의 신용카드 이용률은 선진국 중 최저 수준이다. 2016년 일본 신용카드협회 조사 결과에 따르면 일본인의 신용카드를 이용한 소비액은 약 49조엔(490조원)으로 전체 소비액의 17% 수준이었다. 중국(55%), 한국(54%), 미국(41%)의 절반이 채 되지 않았다.

소비세 10% 인상, 포인트카드 급증 예고

그리고 올 것이 왔다. 아베 신조(安倍晋三) 일본 총리는 내년 10월 소비세율을 현행 8%에서 10%로 인상하겠다고 밝혔다. 2014년 이미 한 차례 소비세율을 5%에서 8%로 올린 바 있다. 과거 3%포인트의 소비세율 인상은 1%의 실질적 할인을 받을 수 있는 포인트카드와 전자화폐의 인기를 끌어올리는 계기가 됐다.

더구나 일본 정부가 경기 위축을 완화하기 위한 대책 중 하나로 강구하고 있는 게 중소 규모 매장에서 전자화폐 등을 통한 ‘캐시리스 결제’에 한해 인상분 2%를 포인트로 환원해 주는 방안이다.

이에 맞춰 일본인은 더욱 적극적으로 포인트카드를 들고 다니고, 더 많은 전자화폐 업체들이 커진 시장에 뛰어들 것이다. 가게들은 포인트 환원을 마케팅 도구로 활용할 채비를 할 것이다. 그리고 필자는 계산대 앞에서 더욱 필사적으로 지갑을 뒤지게 될 것이다. 저금리와 세금 인상, 충성 고객을 확보하려는 업체와 방향 잃은 정부의 화폐 정책에 치여 가며, 나의 가난한 지갑은 점점 두꺼워질 것이다.