하버드대 교수, 옥스퍼드대 대학원 경제학 박사, 미국 경제회복자문위원회 위원

세계 각국은 은퇴한 노년층을 부양해야 한다는 어려운 문제에 직면해 있다. 과거 미국 사회에서는 은퇴자들이 성인이 된 자녀와 한집에 살면서 육아와 집안일 등을 돕곤 했다. 그 시절은 지났다. 은퇴자와 성인이 된 자녀들은 이제 독립된 공간에서 따로 생활하는 것을 선호하기 때문이다.

합리적인 사람이라면 일하는 동안 은퇴 후 편안한 생활을 유지할 수 있을 정도로 충분한 수준의 자금을 모으는 데 힘쓸 것이다. 하지만 대부분의 사람은 그렇게 하지 않는다. 이것은 어쩌면 그들의 근시안적인 생각 때문일 수도, 그들이 정부가 제공하는 ① 사회보장기금이라는 ‘인센티브’를 믿고 있기 때문일 수도 있다.

유럽 정부는 독일의 ② 오토 폰 비스마르크 초대 재상 이후, 미국 정부는 ③ 프랭클린 루스벨트 대통령 이후 모두 ④ ‘페이고(PAYGO)’ 원칙하에 연금 제도를 운용해왔다. 일본 정부도 이 원칙에 따라 제도를 운용 중이다.

그러나 은퇴자들이 편안하게 살 수 있을 정도의 생활 수준을 나라에서 보장하는 것은 생각만큼 쉬운 일이 아니다. 먼저 사회보장연금은 노동자(납세자)로부터 보험료(세금)를 거둬 충당한다. 그리고 이 연금의 혜택(지급 수준)은 노동자보다 연금수급자 수가 적은지, 혹은 많은지에 따라 결정된다. 제도 초기만 해도 적정한 수준의 혜택을 유지할 수 있었지만 점차 이 혜택을 유지하는 게 어려워지고 있다. 고령화로 수급자들의 수명이 은퇴 후 한참 뒤까지 길어지고 있기 때문이다.

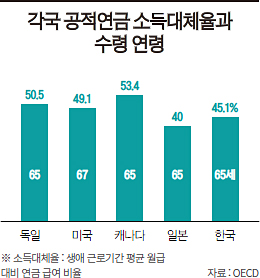

이 문제는 결국 은퇴자 1인당 노동자 수의 감소로 이어졌다. 사회의 은퇴자 부양 여력이 떨어지고 있다는 뜻이다. 예를 들어 사회보장제도가 도입됐던 1940년 63세였던 미국의 기대수명은 지난해 78세까지 상승했다. 1960년대 은퇴자 1인당 노동자는 5인이었던 것과 비교해 현재 은퇴자 1인당 노동자는 3인에 불과하다. 사회보장청에 따르면 2020년 이 숫자는 2인까지 감소할 것으로 보인다. 이런 상황에서 현 수준의 연금 급여를 유지하기 위해서는 보험료율이 12%에서 2030년 18%까지 올라야 한다. 다른 주요국들도 미국과 비슷한 상황이다.

그런데 보험료율을 인상하는 것은 정치적으로 큰 반발을 일으키기 때문에 현실화할 가능성이 작다. 그렇다면 미국 사회보장제도의 붕괴를 막는 방법은 두 가지뿐이다. 하나는 보험료율 인상 효과를 낼 수 있도록 수급 연령을 높이는 것, 또 다른 안은 지금의 기금 운용 방식을 ‘혼합형’으로 전환하는 것이다. 즉, 지금처럼 국채에만 투자하는 게 아니라 주식 등 다른 금융 상품에 적극적으로 투자하는 쪽으로 바꿔야 한다는 얘기다.

미국은 1983년 한 차례 연금 수급 연령을 2년 상향 조정한 적이 있다. 이 개혁안은 상당한 유예 기간을 두고 수십 년간 단계적으로 진행됐고, 이 덕분에 효과적으로 안착했다.

그런데 상황은 또 바뀌었다. 60대 중반 인구의 기대수명이 3년 더 오르는 등 10년에 한 번꼴로 기대수명이 1년씩 상승한 것이다. 그래서 나는 연금 수급 연령을 지금보다 3년 더 높여야 한다고 생각한다. 이 경우 70세부터 연금을 받을 수 있게 된다.

두 번째 옵션은 기금 운용 방식을 수정하는 방안이다. 보험료를 걷어 만든 기금을 국채에만 투자하는 현재의 운용 방식을 다변화하는 것이다. 민간 기업들이 내놓은 연금 상품을 보면 자금을 주식과 채권 등에 투자하는 방식으로 운용한다. 한 미국 연금 기업의 자산 투자처는 60% 정도가 주식, 40% 정도가 고품질 채권으로 이뤄져 있다. 이 경우 실질 수익률은 약 5.5%에 달한다. 반면 미국 정부가 운용하는 사회보장기금의 실질 수익률은 2% 정도에 불과하다.

미국 정부는 기존의 기금 운용 방식을 향후 각종 금융 상품 투자에 기반한 시스템으로 점진적으로 전환해야 할 것이다. 페이고 시스템에 다양한 금융 투자 운용 방식을 결합하는 것이다. 현실화할 경우 지금보다 더 낮은 보험료율로도 일정 수준의 투자 수익을 낼 수 있게 된다. 물론 경우에 따라 금융 투자 수익률이 떨어질 가능성도 있긴 하지만, 내 연구에 따르면 새 방식을 도입하면 일정 수준 이상의 수익을 낼 가능성이 더 커진다.

선진국 대부분의 공적 연금 시스템은 연금 지급 수준을 상당한 수준으로 깎거나 보험료율을 훨씬 높은 수준으로 인상하지 않으면 유지될 수 없는 구조다. 페이고의 안정성과 시장 기반 투자의 높은 수익률을 결합한 혼합 시스템으로의 전환은 각국이 위기를 완벽히 피할 수 있는 탈출구가 될 것이다.

[Interview] 스즈키 요코 미쓰비시 UFJ 선임 연구원

“일본은 사는 곳 근처에서 요양 가능한 시스템 구축”

Tip

① 사회보장기금(Social Security)은 노인과 장애인, 저소득층 등 취약 계층에 도움을 주는 미국의 복지제도다. 은퇴자와 장애인, 사망한 노동자의 유족 등에 지급하는 연금과 65세 이상 노인을 위한 기본 의료보험인 메디케어가 있다. 이 밖에 저소득자를 위한 제도로는 생활보조금(SSI)과 메디케이드 혜택이 있다. 이 칼럼에서 이야기하는 것은 은퇴자와 장애인, 사망한 노동자의 유족 등에 지급하는 연금이다.

노동자가 급여의 6.2%를 내면 고용주가 같은 금액을 낸다. 월급의 12.4%가 기금에 적립되는 셈이다. 자영업자의 경우는 소득의 12.4%를 보험료로 징수한다. 미국인은 67세부터 한 달 평균 1360달러, 1년 평균 1만6300달러(약 1817만원) 정도를 지급받는다. 2017년 기준 1억7300만명이 일하면서 보험료를 냈고, 약 6200만명이 매달 연금을 받았다.

한편 미국에는 퇴직연금 제도인 401K도 널리 보급돼 있다. 고용주와 노동자가 각각 급여의 일정 비율을 적립금으로 내놓고 노동자가 직접 투자 상품을 고른다. 국가에서 취약 계층을 위해 마련한 사회보장기금과는 성격이 다르다.

② 독일은 1889년 세계 최초로 연금을 도입한 나라다. 이를 주도한 인물은 독일 제국의 초대 재상 비스마르크로 전쟁으로 피폐해진 민심을 추스르기 위해 의료·노령·장애 등 사회보험제도를 도입했다. 당시 독일인 평균 수명은 50세에 못 미쳤는데, 연금 수급 개시 연령이 70세였다는 점이 특이하다. 이후 1916년 수급 연령은 65세로 하향 조정됐다.

한편 수급 연령 65세가 도입된 지 102년이 흐른 지금 독일에서도 연금 고갈과 급여 축소에 대한 우려가 있다. 정부는 2029년까지 유예 기간을 두고 수급 연령을 67세로 상향 조정하기로 했다.

③ 1935년 루스벨트 대통령은 대공황과 제2차세계대전을 겪은 미국인에게 ‘뉴딜 정책’을 내놨다. 실업보험과 연금으로 대표되는 사회보장제도가 포함된 정책이다. 당시 미국인 평균 수명은 63세였는데, 수급 개시 연령은 65세로 이보다 높았다.

④ 재정 지출 급증을 막기 위한 안전장치다. 사업을 진행(go)하고 싶으면 재원도 지급(pay) 하라는 뜻이다. 2018년 기준 보험료 매 1달러 중 81센트는 은퇴자 신탁 펀드로 들어가고, 남은 19센트는 장애인 신탁 펀드로 들어간다. 100% 미국 국채에만 투자되며, 급여 지급을 충당하기 위한 돈은 채권 상환이나 매각에서 나온다.