서울대 산업공학과, 미 프린스턴대 금융공학 박사, SSCI 학술지 ‘Quantitative Finance’편집장

국민연금제도는 사회보장제도의 하나로 국민이 노령, 장애, 사망 등으로 소득 활동을 할 수 없을 때 기본적인 생활을 할 수 있도록 지원하기 위해 1988년부터 실시했고, 1999년 전 국민을 대상으로 확대했다. 2020년 현재 국민연금 총가입자 수는 2000만 명을 훌쩍 넘겼다. 이는 총인구의 약 40%, 경제 활동 인구의 약 80%가 넘는 수준이다.

적립된 기금 규모는 약 750조원으로 국내총생산(GDP)의 40%에 육박하며, 세계에서 세 번째로 크다. 국내 유가증권 시장의 시가 총액이 1500조원이니, 국민연금이 마음만 먹는다면 상장 기업의 50%를 소유할 수 있을 정도다. 국민연금 기금은 2040년 초까지 단조 증가해 1800조원까지 성장할 예정이다. 마르크스가 주장했던 ‘생산수단의 사회화’를 국민연금을 통해 달성하려는 게 아니냐는 ‘연금사회주의’ 이야기가 나오는 이유다.

문제는 최고점을 찍은 지 불과 10여 년이 지나 2050년대가 되면 천문학적 규모의 기금이 모두 소진된다는 점이다. 따라서 연금사회주의는 잘못된 주장이다.

국민연금은 어떻게 거대 기금을 적립할 수 있었고, 그 큰돈이 왜 그리 빨리 소진되는가? 소진 이후 가입자들은 약속된 연금을 받을 수 있는가? 궁극적으로 국민연금은 지속 가능한가?

우리 사회가 반드시 답을 내야 하는 중요한 문제지만 아직 논의는 제자리를 맴돌고만 있다.

국민연금의 지속 가능성은 재정 방식에 대한 논의와 밀접하게 맞닿아 있다. 공적연금의 재정 방식은 적립식과 부과식으로 구분된다. 가입자가 경제 활동 기간에 기금을 적립하고 은퇴 후 이를 사용하는 것이 적립식이며, 현재 기여자 세대가 은퇴한 이전 세대에게 지불하는 것이 부과식이다. 즉, 적립식은 내가 낸 돈을 국가가 굴려서 은퇴 후에 돌려준다면, 부과식은 내가 낸 돈이 은퇴한 세대에게 바로 지급되는 형태다.

현재 우리나라 국민연금은 이 두 가지 형태를 혼합한 부분적립 방식을 적용하고 있다. 부분적립식은 일반적으로 제도가 도입된 초기에 한시적으로 나타나는 형태이며, 결국 적립식과 부과식 중 하나로 수렴하게 된다. 국민연금이 궁극적으로 적립식이 되어야 할지, 아니면 부과식이 되어야 할지에 대한 사회적인 합의는 아직 없다. 장기 재정 목표에 대한 논의조차 제대로 된 바가 없다.

아무런 논의도 없기에 초기의 제도 형태, 즉 2007년 유시민 당시 보건복지부 장관이 개혁했던 제도를 현재도 그대로 사용하고 있는 실정이다. 그저 관성에 따라 추계를 해보니 2050년과 2060년 사이에 기금이 고갈될 것으로 예측되고, 암묵적으로 그즈음 부과식으로 전환해야겠거니 하는 것이다.

국민연금의 미래를 제대로 이해하기 위해서는 현재 적립된 750조원과 2040년쯤 적립될 1800조원, 그리고 불과 10여 년 내로 기금이 완전히 고갈되는 것의 의미를 파악할 필요가 있다. 가입 시점에 따라 약간의 차이는 있지만, 국민연금 가입자는 소득의 9%를 납부하면 은퇴 후 납부한 기간에 비례해 연금을 받게 된다.

대체로 1년 납부 기간당 생애 연평균 소득의 1% 정도를 받는다고 보면 된다. 예를 들어 20년간 연금을 부었다면 은퇴 뒤 생애 연평균 소득의 20%를, 40년간 납부했다면 40%를 65세부터 죽을 때까지 받게 된다.

내는 돈보다 훨씬 많이 받는다는 사실은 기금이 고갈된다는 점에서 쉽게 파악할 수 있다. 어디에선가는 돈이 나와야 하니 이번 세대가 덜 낸 금액은 당연히 다음 세대에게 전가되는 셈이다. 그럼 지금 우리 세대는 얼마큼 돈을 덜 내고 있으며, 다음 세대는 얼마나 더 내야 하는가.

연금 건전성 파악하는 지표 ‘기금적립률’ 45% 언저리

이를 가장 쉽게 볼 수 있는 지표는 기금적립률(funding ratio)이다. 연금의 건전성을 파악하는 첫 번째 지표다. 오늘 당장 국민연금이 문을 닫고 정산한다고 가정해보자. ‘먹튀’ 하자는 것은 아니고, 약속된 연금은 지급한다. 가입 기간이 10년인 사람은 65세부터 사망 시까지 10%를, 40년인 사람은 40%를 받아야 한다. 이를 현재 가치로 치환해 오늘 일시불로 지급한다고 치자. 이 금액으로 현재 가지고 있는 자산, 즉 750조원의 기금을 나눈 값이 기금적립률이다. 자산을 부채로 나누는 개념이다. 적립률이 1이면 재정이 아주 건전한 것이다. 사적연금의 경우 적립률이 70% 미만이면 지급 여력이 없는 연금 취급을 받는다.

국가나 국민연금에서 공식적으로 기금적립률을 발표한 바는 없다. 이에 필자가 2013년과 2018년에 각각 실시한 제3, 4차 재정추계를 기준으로 공개한 자료만을 활용해 개인적으로 계산해보았다. 단, 이는 미래에 지급할 금액을 현재가로 할인하고, 인구 가정이나 투자 성과에 따라 그 값이 바뀌기에 상당히 까다로운 계산이다. 또 공개하지 않은 정보에 대한 접근 권한이 없는 개인의 분석 결과이기에 어느 정도 오차가 있을 수 있다. 계산 결과 놀랍게도 국민연금의 적립률은 45% 언저리, 잘 봐줘야 50% 수준이었다. 750조원이라는 천문학적인 돈이 쌓여 있긴 하지만, 오늘까지 가입자들이 납부한 금액의 반대급부로 국민연금이 지급하겠다고 약속한 금액의 총합은 낮게 봐도 750조원의 두 배, 1500조원이라는 의미다.

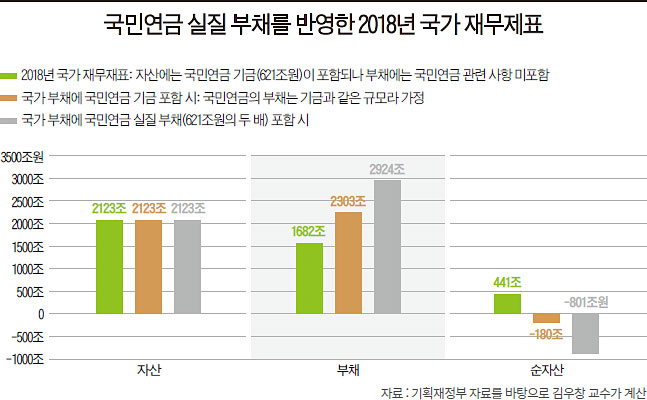

지난해 국가 재무제표에 당시 국민연금의 기금 621조원을 자산에 포함시켰지만 이를 갚아야 할 부채에는 반영하지 않아 논란이 된 바 있다. 621조원은 어차피 갚아야 할 돈이니 부채에도 포함시켜야 한다는 논리다. 국민연금 기금을 자산으로만 인식하면 국가의 순자산은 441조원이지만, 같은 금액을 부채에도 산입하면 여기서 621조원만큼 적은 -180조원이 된다. 필자는 이 논리에 동의하지 않는다. 회계적으로 국민연금은 정부가 국민의 노후 소득 보장을 위해 운용하는 사회보장정책이기 때문이다. 하지만 굳이 이 논리를 받아들인다면 당시 국민연금의 부채는 621조원이 아닌 기금의 두 배, 즉 1200조원 정도라 보는 게 옳다. 이 경우 국가의 순자산은 -180조원이 아닌 -800조원 가량이 된다.

2040년대가 되면 최고점을 찍게 되는 기금 1800조원이 두려운 이유다. 내는 돈보다 받는 돈이 많으니 기금적립률은 지속적으로 감소한다. 현재는 50%지만 2040년엔 그보다 낮을 것이 명백하다. 개인 자격으로는 계산에 필요한 정보를 얻을 길이 없어 추정할 따름이지만 30% 수준이지 않을까. 1800조원이 눈앞에 있지만, 실제로 갚아야 하는 돈은 5000조원이 넘을지도 모른다. 이는 오롯이 우리 다음 세대에게 전가된다.

2040년대까지 국민연금 기금이 성장하는 건 비법이 있어서가 아니다. 그 시점까지는 돈을 내기만 하고 받지 않은 사람이 있기 때문이다. 전 국민 의무 가입이 시행된 1999년에 국민연금을 실제로 납부할 수 있는 최소연령인 20세이었던 사람이 65세가 되는 시점이 2044년이다. 그전까진 돈을 내기만 하고 받지 않은 세대가 있는 것이다. 기금이 2040년대까지 증가하는 건 이 때문이며, 그 이후 급속도로 소진되는 것 역시 같은 맥락으로 이해할 수 있다. 기금의 증가는 그보다 더 큰 부채의 증가를 의미한다.

국민연금은 국민 노후 보장의 첨병이니, 반드시 그 지속 가능성을 확보해야 한다. 하지만 미래는 암울하다. 사실 국민연금의 완전 적립 달성이 얼마 전까지는 어렵지 않게 가능했다. 안타깝게도 사회적인 합의가 지연되며 아무런 개혁도 일어나지 않았고, 2020년 현재 완전 적립을 통한 지속 가능성 확보는 불가능해졌다. 골든타임을 놓쳐버린 것이다. 다음 호에서는 이에 대한 자세한 논의를 계속할 예정이다.