연세대 토목공학 학사, 덴버대 MBA, 현 한국금융연수원 부동산 겸임교수

은퇴를 앞둔 직장인의 가장 큰 소망은 조그만 상가건물 하나 사서 매월 꼬박꼬박 나오는 월세 수입으로 편안한 노후 생활을 보내는 것이다. 하지만 코로나19 시기를 거치면서 건물 가격이 올라도 너무 올라서 일반적인 은퇴자금으로 수익형 부동산 투자는 꿈도 꿀 수 없는 게 현실이다. 서울에서 5억~10억원의 여유 자금으로 허름한 상가건물 한 채 사는 것은 이젠 불가능해졌기 때문이다. 치솟는 부동산 가격에 금융당국에서도 기준금리를 올리면서 자산 가격 조정을 시도하고 있지만, 인플레이션(물가 상승) 우려로 건물을 찾는 수요는 수그러들지 않고 가격도 좀처럼 조정되지 않고 있다. 일반 투자자가 1억~2억원의 여유 자금으로 부동산에 투자하는 방법은 없는 걸까?

국토교통부는 1월 13일 ‘공모·상장 활성화를 위한 리츠 제도 개선방안’을 발표했다. 발표의 취지는 “국민이 더욱 안전하고 편리하게 부동산 투자회사(이하 리츠·REITs)에 투자할 수 있는 여건을 조성하는 것”이라고 밝혔다. 대체 리츠는 무엇이며 일반 투자자에게 이번 대책이 어떤 의미가 있을까.

리츠는 다수의 투자자에게서 자금을 모아서 부동산을 매입하거나 부동산 관련 유가증권에 투자하고 투자자에게 배당하는 일종의 투자회사다. 소위 부동산 간접투자 방식의 일종이다.

부동산 간접투자는 리츠 이외에도 부동산 펀드와 최근에 정부의 규제 샌드박스에서 승인된 ‘블록체인 기반 부동산 수익증권 거래 플랫폼(이하 부동산 조각 투자)’을 통해서도 가능하다. 하지만 부동산 조각 투자 시장은 아직 초기 단계다. 투자 상품도 적고(현재 3건 공모) 투자 규모도 50억원 안팎으로 작으며, 개별 회사의 애플리케이션 내에서만 지분을 사고팔 수 있기 때문에 유동성이 많이 떨어지는 등 향후 많은 개선이 필요하다.

일반 투자자 공모펀드보다 상장 리츠가 적합

부동산 펀드와 리츠 모두 다수 투자자의 자금을 모아 부동산에 투자하는 구조는 비슷하지만, 직장인과 같은 일반 투자자의 투자 접근성에서 차이가 있다. 펀드와 리츠는 사모펀드와 공모펀드, 비상장 리츠와 상장 리츠로 나눌 수 있는데, 일반 투자자가 접근할 수 있는 시장은 공모펀드와 상장 리츠라고 할 수 있다.

하지만, 부동산 펀드는 전문 투자자나 기관 투자자와 같이 자금이 풍부한 투자자들 위주의 사모펀드가 대부분이다.

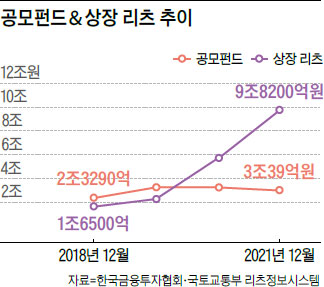

2021년 말 기준 부동산 펀드 설정액은 약 125조원으로 이 중 사모펀드가 약 122조원을 차지하고 일반 투자자가 접근할 수 있는 공모펀드는 전체의 2.4%인 3조원 수준이다. 이 중에서 국내 부동산에 투자하는 공모펀드는 7400억원 정도로 일반 투자자가 국내 부동산에 투자하는 투자 상품을 찾기도 쉽지 않다.

반면에 주식시장에서 거래할 수 있는 상장 리츠는 2021년 말 기준 자산총액 9조8200억원으로 18개가 상장돼 있다. 2018년 1조6500억원으로 공모펀드보다도 자산총액이 적었지만 이후 불과 3년 만에 6배나 증가하면서 공모펀드의 3배가 넘는 수준으로 성장했다.

환금성과 세금에서도 차이가 있다. 부동산 펀드는 일반적으로 폐쇄형으로 설정되기 때문에 짧게는 3년에서 길게는 7년까지 자금이 묶이게 되어 장기 여유 자금이 아니라면 투자에 적합하지 않다. 또한 펀드 만기 시까지 발생하는 임대소득이나 매각차익을 배당 형식으로 배분하는데, 2023년까지는 5000만원 이하로 3년 이상 투자할 경우 배당 소득이 9.9%로 분리 과세되지만, 5000만원 이상의 투자에 대한 수익은 금융소득종합과세 대상이 된다.

상장 리츠는 투자자가 자금이 필요할 때 주식시장에서 주식을 매각할 수 있기 때문에 환금성이 좋다고 할 수 있다. 주식 배당은 배당 소득세로 펀드와 같은 혜택을 받으며, 매각 시 주식 시세 차익에 대해서 일반 투자자는 ‘소액주주 양도 차액 비과세’를 적용받을 수 있어 세금 측면에서도 공모펀드보다 장점이 많다.

이번엔 상장 리츠 제대로 활성화될까

정부는 이미 여러 차례 상장 리츠 활성화 대책을 발표했지만, 시장의 기대에는 다소 못 미쳤다는 평가를 받아왔다. 이번 대책은 투자자 유인과 상장 리츠 활성화를 끌어낼 수 있을까.

이번 대책의 주요 내용은 상장 절차 간소화, 연금저축계좌를 통한 상장 리츠 투자 허용, 사회기반시설 투자와 뉴딜인프라 투자 허용, 정책 기금 등의 앵커 투자 확대 및 리츠공모정보시스템에 청약 정보 안내와 온라인 청약 확대 등이다.

상장 리츠 인가 시 두 번의 심사를 한 번으로 줄이고 등록 기간을 단축하는 등 절차를 간소화해 더 많은 리츠가 상장될 수 있도록 유인하고 연기금 같은 전문 기관 투자자의 상장 리츠 앵커 투자를 본격화하여 투자의 경험과 신뢰성이 높은 기관 투자자의 투자 상품에 개인도 같이 올라타서 투자 성과를 나눌 수 있게 하겠다는 것이다.

또한 연금저축 계좌를 통해 리츠에 투자할 수 있게 해 많은 투자 자금이 리츠 시장에 유입될 수 있게 하고 리츠의 부동산 투자 분야도 확대했다.

마지막으로 리츠공모정보시스템을 개선하겠다는 것인데, 개인이 ‘한국부동산원 청약홈’에서 아파트 청약 정보를 조회하고 온라인으로 아파트를 청약할 수 있는 것처럼 상장 리츠 청약 정보를 쉽게 확인하고 온라인으로 청약할 수 있게 해 일반 투자자의 리츠 투자 접근성을 높이겠다는 것이다.

리츠 활성화는 건전 투자 기회 확대

리츠는 적은 금액으로 부동산에 투자할 수 있을 뿐만 아니라 주택, 오피스, 호텔, 물류창고 등 다양한 형태의 부동산에 투자할 수 있어 부동산 투자에 분산투자 효과를 기대할 수 있다. 또한 부동산 직접투자는 매매의 어려움과 과다한 거래 비용으로 다른 부동산으로 갈아타기 어렵지만, 리츠 투자는 시장 트렌드에 따라 부동산 투자 상품을 쉽게 갈아탈 수 있다. 일례로 코로나19 이전에는 호텔 투자가 인기였지만, 현재는 애물단지가 됐고, 반면 물류창고는 수요가 폭증하고 있는데, 리츠 투자는 호텔 리츠에서 물류창고 리츠로 주식만 바꾸면 부동산 투자처를 바꿀 수 있어 시기적절한 투자 상품 구성이 가능하다. 이런 장점에도 불구하고 국내 리츠 시장은 해외 시장에 비하면 규모가 미미한 수준이다.

우리나라보다 영토가 작은 동남아 국가인 싱가포르의 상장 리츠 수는 41개로, 국내총생산(GDP) 대비 상장 리츠 시가총액은 21.1%에 이른다. 18개, 0.3%인 한국의 수준을 크게 웃돈다. 아직 선진 리츠 국가에 비하면 시장 초기 단계라고 할 수 있고 그만큼 성장할 가능성도 큰 시장이라고 할 수 있다.

정부의 지속적인 상장 리츠 시장 활성화 노력으로 리츠가 향후 국민의 노후를 책임질 수 있는 좋은 투자 상품으로 자리 잡을 수 있기를 기대해 본다.