국제통화기금(IMF)을 비롯한 주요 금융기관들이 글로벌 경제성장률 전망치를 또 한 번 하향조정했다. 세계경제에 희망의 빛이 약간 비치나 싶었지만 그마저 급격히 어두워진 셈이다.

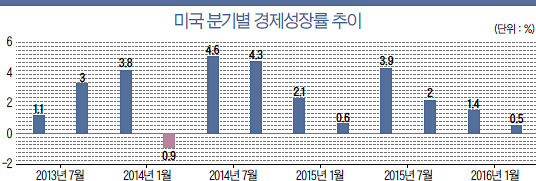

선진국 중에는 최근 2분기 동안 평균 1%의 성장률을 기록한 미국의 형편이 그나마 나은 편이다. 유로존은 추가 양적완화로 일시적인 경기 회복세를 보였지만 대부분 국가의 잠재성장률은 1% 미만에 그쳤다.

일본의 ‘아베노믹스’에도 제동이 걸렸다. 2015년 중반부터 경제성장률이 계속해서 둔해지더니 이제 경기침체를 목전에 뒀다. 영국은 6월 총선을 앞두고 유로존 존속 여부가 불투명한데 기업의 고용과 자본 지출도 그 여파로 발이 묶여 있다.

캐나다, 오스트레일리아, 노르웨이 등 다른 선진국은 원자재 가격 하락에 두통을 앓는 중이다. 신흥국의 상황도 더 나을 것이 없다. 신흥국의 대표주자로 꼽히던 브릭스(BRICS) 5개국 가운데 브라질과 러시아는 경기침체에 빠졌다. 남아프리카공화국의 경제성장률은 미미한 수준이다. 그리고 세계경제성장을 이끌던 중국은 급격한 구조적 경기 둔화(structural slowdown·경기 사이클과 관련 없는 구조적 문제에서 비롯된 경기 둔화)를 겪고 있다. 인도만 유일하게 선방하고 있는데 인도중앙은행 총재인 라구람 라잔의 표현처럼 ‘장님 나라의 외눈박이 왕’ 같은 상황이다.

다른 신흥국 시장은 2013년 이래 성장 둔화로 어려움을 겪고 있다. 대외 상황이 불안한데다 각국의 경제 체질도 과거 경기부양을 위해 무분별하게 펼쳤던 통화·재정·신용 팽창 정책으로 부실해졌다. 경제 개혁은 시장 지향적인 개혁(market-oriented reform)과 영 다른 방향으로 진행되고 변종 국가 자본주의(state capitalism)의 부작용까지 겹쳤다.

선진국·신흥국 모두 잠재성장률 하락

더 나쁜 소식은 선진국과 신흥국의 잠재성장률이 함께 하락했다는 것이다. 세계 각국은 불어날 대로 불어난 민간·공공부채로 인해 투자 집행도 어려워하고 있다.

글로벌 금융위기 이후 줄어들 대로 줄어든 국내총생산(GDP) 대비 자본 지출 비율은 지금도 위기 전 수준을 회복하지 못했다. 경제성장의 구심점 역할을 해야 할 투자가 위축되면서 각국 경제의 생산성은 타격을 입었다. 다른 문제도 겹쳤다. 바로 고령화다. 이미 선진국의 노동력과 생산성을 끌어내린 고령화는 신흥국에서도 진전되고 있다. 중국, 러시아, 한국 등 점차 고령 사회로 진입하는 국가가 늘면서 생산에 기여해야 할 노동가능인구가 연일 줄고 있다.

최근 몇 년 동안 심해진 부의 불균형은 자금이 투자로 이어지지 못하는 글로벌 저축 과잉 현상을 악화시켰다. 노동으로 얻은 소득이 소비로 이어지는 대신 자본으로 재분배된 탓이다. 자본은 한계소비성향이 높은 저소득층 가구로부터 흘러나와 한계저축성향이 높은 고소득층 가구와 기업으로 흘러갔다.

좀처럼 회복되지 않고 장기화하는 주기적인 슬럼프 역시 세계경제를 저성장으로 이끄는 요인이다. 경제학계에서는 이를 ‘이력현상(hystresis)’이라고 부른다. 실업이 장기화하는 바람에 근로자의 기술력이 나빠지고 인적 자원이 훼손되는 것이다. 혁신은 새로운 자본을 투자해 생산하는 재화에서 나온다. 투자 위축이 계속되면 생산성이 낮아질 수밖에 없다.

잠재경제성장률을 끌어내리는 수많은 요소를 고려하면 지금이야말로 구조적 개혁이 필요한 때다. 그러나 실천은 쉽지 않다. 이런 구조적 개혁은 선진국에서든 신흥국에서든 아주 미미한 비율로 이뤄질 뿐이다. 구조적 개혁의 초반에 많은 비용과 노력이 들어가지만 그 효과는 오랜 시간이 지난 뒤에야 나타나 정치권의 반발이 거세기 때문이다. 망설이는 사이 각국의 실질성장률은 하락한 잠재성장률보다 낮은 수준에서 지지부진하고 있다.

디레버리징(부채감축)은 민간·공공 부문 지출을 줄이지 않으면 불가능하다. 민간과 공공 부문의 유보금이 늘어나야 높은 재정적자와 부채 비율을 줄일 수 있다. 주택 거품이 꺼진 미국이 먼저 긴축에 나섰고, 유럽도 그 뒤를 쫓고 있다. 지난 10여년간 빌린 돈으로 돈잔치를 벌였던 신흥국 시장에 그 여파가 퍼지고 있는 참이다.

이런 때 정책 혼합은 이상적인 해결 방안이 아니다. 대부분의 선진국 경제가 지나치게 빨리 재정긴축에 나섰기 때문에 경기를 부양해야 하는 부담은 거의 대부분 비전통적 통화 정책에 의존하고 있다. 그러나 이런 정책은 결국 부작용을 낳기 마련이다.

정치권 반발에 구조 개혁은 요원

채무국, 채권국 사이의 불균형 조정도 경제성장의 발목을 붙들고 있다. 재정 지출을 과도하게 하고 쌓아둔 돈이 없는 채무국은 시장의 압력을 받아 재정 지출을 줄이고 자금을 모아야 한다. 그런데 채권국은 돈을 더 쓰라는 압력을 받지 않는다.

그 여파는 글로벌 저축 과잉과 투자 부진이라는 결과로 이어졌다. 결국 ‘이력현상’이 실질경제성장률까지 잡아먹는 상황에 이르렀다. 주기적인 경제 슬럼프로 잠재성장률이 악화되면 향후 경기침체가 이어질 것이란 전망에 시장 참여자의 기대심리도 나빠진다. 자연히 투자와 소비활동도 위축된다.

글로벌 경제성장을 위한 해법 중 정치적으로 수월한 방법은 없다. 더 감당하기 어려울 만큼 불어난 부채는 빠르고 신속하게 줄여야 한다. 만약 실패한다면 앞으로 10년, 혹은 그 이상 고통스러운 디레버리징에 나서야 한다. 하지만 이 방법으로는 가계나 기업, 금융기관을 설득하기가 어렵다.

각국이 잠재성장률을 회복하려면 구조적 개혁, 시장 지향적 개혁도 필요하다. 그러나 비용에 비해 단시일에 효과가 나타나지 않기에 이미 경기 침체에 빠진 국가에서는 지지를 얻기 어려울 것이다.

비전통적 통화정책을 외면하고 가기도 쉽지 않을 것이다. 기준금리 인상 시점을 저울질하던 미국 연방준비제도이사회(FRB)는 결국 최근 기준금리 인상을 예상보다 더 늦출 것임을 시사했다. 그사이 재정정책(수요, 공급 양쪽에 긍정적인 영향을 미칠 공공 부문 투자)은 여전히 높은 부채 비율과 잘못된 긴축 원칙에 옴짝달싹 못 하고 있는 상황이다. 재정적인 여력이 있는 국가도 마찬가지다.

그러므로 당분간 우리는 IMF가 말하는 ‘새로운 평범(new mediocre)’, 래리 서머스의 표현을 빌면 ‘장기침체(secular stagnation)’, 중국이 말하는 ‘뉴노멀(new normal)’에 빠져 있을 수밖에 없다. 그러나 실수해선 안 된다. 경제의 불균형을 심화시키고 무역과 세계화, 이민, 기술 혁신, 시장 지향적 정책에 반하는 포퓰리즘 정책으로 얻는 경제 성과 중 ‘정상적’이거나 ‘건전한’ 성과는 있을 수 없다.

▒ 누리엘 루비니(Nouriel Roubini)

국제통화기금, 세계은행, 미국 재무부 이코노미스트, 미 백악관경제자문위원회 자문위원, 미 연방준비제도이사회(FRB) 이코노미스트