기업인 허모(78)씨는 이름과 직업, 실거주 주소 등 개인 정보가 모두 국세청 홈페이지에 공개됐다. 전모(57)씨도 이름과 주소는 물론 본인이 운영하는 기업명과 소재지까지 국세청 홈페이지에 공개됐다.

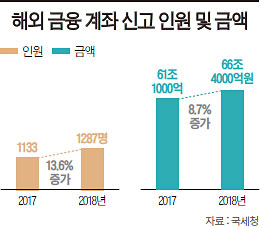

허씨와 전씨의 민감한 개인 정보가 공개된 것은 이들이 해외 금융 계좌를 제대로 신고하지 않아 적발됐기 때문이다. 해외 금융 계좌는 해외 금융회사에서 금융 상품 거래를 위해 개설한 계좌를 말한다. 국세청은 매년 6월 1일부터 7월 1일까지, 1개월간 해외 금융 계좌에 일정액 이상의 금액이 있는 개인이나 법인의 신고를 받는데, 신고 대상인 개인이나 법인이 제대로 신고하지 않으면 과태료나 형사 처분을 받을 수 있다. 허씨나 전씨처럼 개인 정보가 공개되기도 한다. 지난해엔 1287명이 138개국에서 보유하고 있는 66조4000억원의 해외 금융 계좌 잔액을 신고했다.

7월 1일까지 마쳐야 하는 해외 금융 계좌 신고 대상은 누구이고 신고를 제대로 하지 않았을 때의 과태료 등 불이익은 어떤 것들이 있는지를 알아봤다.

1│신고 대상 금액 5억원으로 축소

국세청에 신고해야 하는 해외 금융 계좌는 해외 금융회사에 금융 거래를 위해 개설한 계좌를 말한다. 이때 유의해야 할 것은 계좌에 보유한 현금뿐 아니라 주식, 채권, 집합투자증권(펀드), 보험 상품 등 모든 금융 자산이 신고 대상이라는 점이다. 단 국내 증권사 계좌를 이용해 해외 주식에 투자한 경우에는 신고하지 않아도 된다.

또 해외 금융 계좌가 있다고 모든 계좌를 신고해야 하는 것은 아니다. 계좌에 일정액 이상의 돈이 들어있어야만 신고 대상이 된다. 국세청은 지금까지 10억원 이상 잔액이 있는 경우 해외 금융 계좌 신고를 받아왔다. 하지만 지난해 시행령을 개정해, 올해부터는 신고 기준 금액을 5억원으로 대폭 낮췄다. 신고 기준을 강화한 셈이다. 한창목 국세청 국제조세관리실 과장은 “해외에서 발생하는 탈세를 사전에 방지하기 위해 신고 기준 금액을 낮췄다”며 “탈세를 하려는 고액 해외 자산가는 심리적 압박감이 커질 것으로 예상한다”고 했다.

5억원의 기준이 되는 시기는 매월 말일(1월 31일·2월 28일·3월 31일·4월 30일·5월 31일·6월 30일·7월 31일·8월 31일·9월 30일·10월 31일·11월 30일·12월 31일)이다.

지난해 1월부터 12월 말일 중 어느 하루라도 보유하고 있는 해외 계좌의 총잔액이 5억원 이상이면 신고 대상이다. 예를 들어 지난해 3개의 해외 금융 계좌를 보유했던 A씨가 3개 계좌 잔액 총액을 따져보니 10월 31일 당일에만 5억3000만원의 금액이 해외 계좌에 들어 있었고 이후 잔액이 줄어 11월 1일부터는 4억5000만원만 잔액으로 보유했다고 해도 신고해야 한다.

5억원이 넘었는지 여부는 달러화의 경우 매월 말일 기준 환율(외환시장 평균 환율)을 적용해 따져보면 되고, 엔화 등 달러화 이외 통화는 재정 환율(원·달러 환율로 간접적으로 계산한 제3국 통화와 원화 환율)을 적용하면 된다. 신고 대상일 경우 말일 계좌 잔액 중 잔액이 가장 큰 날의 금액을 신고해야 한다. 또 개설했다 해지해서 없애버린 금융 계좌 잔액도 살펴봐야 한다. 해지한 금융 계좌라 해도 다른 계좌와 합친 잔액이 말일 기준으로 하루라도 5억원을 넘었다면 신고 대상이다.

2│유학생·주재원 현지 계좌도 신고해야

외국인(외국 국적자)이 국내에 거주했거나 내국인이 해외에 거주하고 있는 경우에도 신고 대상이 된다. 우선 외국인은 최근 10년(2009년 1월 1일부터 2018년 12월 31일까지) 중 5년 이상 국내에 거주했다면 해외 금융 계좌를 신고해야 한다. 국내에서 회사에 다니는 외국인, 재미교포 출신으로 국적이 미국이면서 국내에서 연예인으로 활동하고 있는 경우 등이 모두 해당한다.

재외국민(외국 영주권자 등)은 최근 2년간(2017~2018년) 매년 평균 183일 이상 국내에 있었다면 보유하고 있는 해외 금융 계좌를 신고해야 한다. 단 183일보다 적은 기간을 국내에 있었어도 국내에 가족이 거주하고 있는 등 국내 거주인과 금융 거래를 할 가능성이 있는 경우에는 해외 금융 계좌를 신고해야 한다. 한국 기업의 해외 주재원, 유학생, 파견 근로자, 해외에서 활동하고 있는 프로 운동선수 등 해외에서 장기간 체류하고 있는 사람의 계좌가 주로 해당한다.

정원준 한화생명 세무사는 “아무리 장기간 해외에 체류하고 있다고 해도 영주권자가 아닌 일시적으로 해외에서 생활하는 사람의 경우 대부분이 해외 금융 계좌 신고 대상이기 때문에 5억원이 넘는 금융 계좌를 보유했으면, 계좌를 신고해야 한다”고 했다.

또 개인뿐 아니라 국내 기업(내국법인)이 해외에 금융 계좌를 보유하고 있는 경우도 신고 대상이다. 기업의 해외 사업장, 현지 법인(자회사·손자회사) 또는 지점이 금융 계좌를 갖고 있는 경우, 계좌 잔액이 5억원을 넘은 적이 있다면 신고해야 한다.

3│과태료 매년 누적되고 형사 처분까지

정부는 해외 금융 계좌를 신고하지 않을 경우 역외 탈세 가능성이 있다고 판단하고 전체 계좌 잔액의 최대 20%에 해당하는 과태료를 부과하고 있다. 50억원의 잔액을 보유한 계좌를 신고하지 않으면 10억원의 과태료가 부과될 수 있는 셈이다. 국세청은 2011년부터 해외 금융 계좌 신고 제도를 도입해 운영하는데, 지난해 말까지 324명에게 946억원의 과태료를 부과했다.

과거에 미신고 사실이 있다면, 누적해서 과태료를 내야 한다는 점도 알아둬야 한다. 예를 들어 2015년에 만든 해외 금융 계좌에 10억원 규모의 돈이 있었는데 신고하지 않았는데 올해 7월 국세청에 적발됐을 경우, 2015년부터 2019년까지 4년 동안의 과태료를 모두 합쳐서 내야 한다.

과태료 부과에 이의를 제기하기 위해선 국세청이 과태료 부과 처분을 한 날부터 60일 이내에 이의신청을 접수해야 한다. 이의신청이 접수되면 재판을 통해 과태료가 줄거나 취소될 수 있다. 거액의 해외 금융 계좌를 신고하지 않으면, 형사 처분도 받을 수 있다. 국세청은 50억원이 넘는 미신고 계좌를 발견하면, 이를 검찰에 고발한다. 검찰 기소와 재판 결과에 따라 2년 이하 징역형 또는 13% 이상 20% 이하의 벌금형이 부과된다. 또 벌금형과 징역형이 동시에 부과될 수도 있다. 고의적이고 지속적으로 해외 금융 계좌를 신고하지 않았다고 판단하면 주소나 실명 등 인적 사항을 국세청 홈페이지에 공개하기도 한다. 단, 벌금형이나 징역형이 확정되면 과태료는 취소된다.

한편 국세청은 포상금제도도 운영하고 있다. 해외 금융 계좌 미신고자에 대한 중요 자료를 제공한 제보자는 제보를 통해 밝혀낸 미신고자에게서 받은 과태료나 벌금의 5~15%를 떼 준다. 단 포상금 한도는 20억원 이하다. 제보는 국세청을 방문하거나 전화, 우편, 인터넷을 이용해 할 수 있다.