회사원 이모(41)씨는 지난달 1년 만기 적금의 원리금을 받았다. 매달 50만원씩 원금 600만원을 넣었지만 세금(이자소득세+주민세 15.4%)을 제외한 후 받은 돈은 607만원이었다. 이씨는 “매달 조금씩 돈이 남았는데 너무 소액이라 어디 투자하기도 그래서 적금에 가입했다”며 “금리가 낮아 이자가 적을 것이라고 예상은 했지만 세금을 제하고 7만원 남은 것을 보니 정말 왜 적금을 부어야 하는지 허탈하기까지 했다”고 말했다.

한국은행 기준금리가 연 1.5%까지 내려가고 이에 따라 시중은행의 예‧적금 금리도 연 1~2%대에 머물면서 여윳돈을 투자할 곳이 마땅치 않다. 특히 이씨처럼 적은 이자라도 받기 위해 은행 적금이나 예금에 가입하면 만기까지 해약하지 못하는 돈이 돼 주식이나 펀드 등 다른 투자도 어려워진다. 그렇다고 돈을 수시로 입출금할 수 있는 수시입출식 통장에 넣어 두기도 아쉽다. 수시입출식 통장은 보통 연 0.1%의 금리밖에 주지 않기 때문이다.

이렇게 저금리 상황에서 필요할 때마다 돈을 입출금하면서도 은행 예‧적금보다 더 높은 금리를 받는 방법은 파킹통장을 이용하는 것이다. 파킹통장은 주차(parking)에서 따온 명칭으로 차를 세우듯 짧은 기간 돈을 맡기고 언제든지 자유롭게 찾을 수 있지만 수시입출식 통장보다 훨씬 높은 금리를 주는 게 특징이다. 많게는 연 2% 이상 금리를 주는 파킹통장도 등장했다. 특히 지금까지는 주로 외국계 은행이 특별판매 형식으로 파킹통장을 많이 팔아왔지만 최근에는 일부 저축은행도 파킹통장을 출시해 판매하고 있다. 여윳돈을 맡길 수 있는 파킹통장은 어떤 것이 있는지 알아봤다.

1│시중은행, 100만~300만원 소액에 연 2%

은행권의 대표적 파킹통장은 농협은행의 ‘NH주거래우대통장(개인 고객 전용)’이다. 이 통장은 통장 잔액(일별 기준) 100만원 이하까지는 연 2.0%의 금리를 제공한다. 100만원을 초과하는 금액에 대해서는 연 0.1%의 금리가 적용된다. 100만원을 넣어두면 매월 1660원가량의 이자가 지급되는 셈이다. 단 농협은행 계좌에 급여 이체와 신용카드결제 등을 설정해 둬야 하는 조건이 있다. 이미 143만 명(9월 20일 기준)이 이 통장을 갖고 있다. 농협은행 관계자는 “대출상환이나 주식투자 등 목돈을 쓰고 남은 100만원 미만의 소액을 넣어두기에 좋은 상품이라 인기가 많은 편”이라고 했다.

KEB하나은행은 개인 고객과 개인 사업자가 가입할 수 있는 파킹통장인 ‘연금하나통장’을 판매하고 있다. 이 통장으로 연금(공무원 연금 등 공적연금 또는 주택연금 등 개인 연금)을 이체하면 100만원까지 연 1.5%의 금리를 제공한다. 급여 이체만 하면 100만원까지 연 1.5%의 금리를 주는 ‘급여하나통장’도 파킹통장으로 사용할 수 있다. 만 35세 미만만 가입할 수 있다.

신한은행도 ‘신한 주거래 미래설계’ 통장을 판매하고 있다. 최대 300만원까지 연 1.5%의 금리를 제공해 하나은행이나 농협은행보다 조금 더 많은 돈을 넣어둘 수 있다. 다만 △개인 연금 이체 △10만원 이상 공과금 자동이체 △적금, 펀드 등 적립식 상품 매월 10만원 이상 자동이체 △신한카드 사용 등의 조건을 충족해야 한다.

2│외국계銀, 10억원 이하 목돈도 연 1.4%

전세자금이나 주택구입용 자금 등 수억원에 달하는 목돈을 짧은 기간만 넣어둘 때는 한국씨티은행의 ‘씨티더하기통장’을 이용하면 좋다. ‘씨티더하기통장’은 10억원 이하의 잔액에 대해 신규 가입일부터 2개월 후 말일까지 은행 거래실적과 관계없이 연 1.4%의 금리를 제공한다. 예를 들어 10월 1일에 이 통장에 가입한 고객은 12월 31일까지 3개월간 연 1.4%의 금리를 받을 수 있다. 전세자금 3억원을 맡겼다면 3개월간 이자로 105만원을 받는다. 가입일 기준으로 2개월 후 말일까지 연 1.4%의 금리를 받을 수 있기 때문에 월말보다 월초에 가입해야 이자를 더 받을 수 있다. 이 기간이 지난 후에는 신탁, 펀드, 외화예금 등 거래실적을 따져 연 0.1~1.4%의 범위 내에 금리를 재산정해 제공한다.

SC제일은행의 ‘마이줌통장’은 통장잔액을 고객 본인이 10억원 이하까지 자유롭게 설정할 수 있다. 금리는 설정금액에 대해서는 연 1.2%를, 설정금액보다 이하로 내려가면 연 0.1%를, 설정금액을 초과한 금액에 대해서는 연 0.7%를 준다. 예를 들어 1억원을 설정금액으로 정한 고객이 하루 동안 1억원의 잔액을 유지하면 그날은 연 1.2%의 이자를 적용받고 100만원을 인출해 9900만원이 되면 연 0.1%가 적용된다. 100만원을 추가로 넣으면 1억원에 대해선 연 1.2%를, 초과한 100만원에 대해서는 연 0.7%의 금리를 준다. SC제일은행 관계자는 “매일 그날의 이자액을 계산해서 합산한 후 다음 달 첫 영업일에 이자를 지급한다”고 했다.

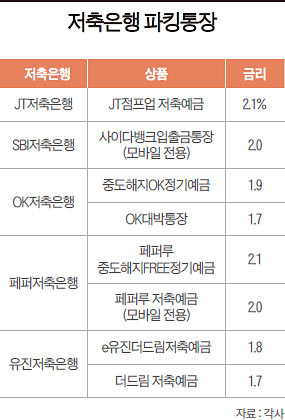

3│저축은행, 금액 무제한 파킹통장 출시

한편 일부 저축은행에서도 연 2%가 넘는 금리를 주는 파킹통장을 출시했다. 지금까지 파킹통장은 은행에서만 판매해왔다. 저축은행 파킹통장은 최대 10억원까지만 예치할 수 있는 은행 파킹통장과 달리 예치금액에 제한이 없는 상품이 대부분이다.

JT저축은행은 9월 10일부터 연 2.1%의 금리를 주는 ‘JT점프업 저축예금’을 판매하고 있다. 수시입출식 통장으로 예치기간이나 거래실적, 잔액유지 등 별도의 조건이 없다. 이자는 매 분기 평균 잔액을 기준으로 산출돼 연 4회(3월, 6월, 9월, 12월) 지급된다. 예를 들어 10월부터 12월까지 통장에 평균 2000만원이 있었던 사람은 3개월간 이자로 10만5000원의 이자를 받는다. ‘JT점프업 저축예금’은 잔액 한도가 없다. 목돈을 오랫동안 넣어둬도 약정된 금리를 계속 주는 것이다. 단 약정금리인 연 2.1%는 한국은행 기준금리 등 시장금리에 따라 변할 수 있다.

SBI저축은행의 ‘사이다뱅크입출금통장’과 페퍼저축은행의 ‘페퍼루 저축예금’도 예치금액 한도 없이 연 2.0%를 주는 파킹통장이다. 단 ‘사이다뱅크입출금통장’과 ‘페퍼루 저축예금’은 저축은행 애플리케이션(앱)을 통해서만 가입할 수 있는 모바일 전용 상품이다. 금융권 관계자는 “최근에는 저축은행에서도 은행보다 더 좋은 금리조건으로 나오는 파킹통장을 종종 찾을 수 있는데 (저축은행 파산 등) 불안감 때문에 큰돈을 넣기 불안할 경우에는 예금자보호가 되는 5000만원씩 나눠서 넣어두는 것도 방법이 될 수 있다”고 했다.

파킹통장 하루의 기준은?

일부 금융회사에서는 하루만 돈을 넣어둬도 약정된 금리를 제공하는 파킹통장을 판매하고 있다. 대표적인 상품은 페퍼저축은행의 ‘페퍼루 중도해지 FREE 정기예금(연 2.1%)’ 카카오뱅크의 ‘세이프박스(연 1.2%)’ 수협은행의 ‘내가만든통장(연 1.3%)’이다. 그런데 금융사에서 말하는 하루는 만 24시간을 기준으로 하지 않고 자정을 기준으로 한다. 예를 들어 오후 11시 30분에 인터넷이나 모바일로 파킹통장에 가입한 후 40분 후인 다음 날 0시 10분에 해지했다고 해도 하루치의 이자가 지급되는 것이다. 다만 이자는 해지 후 바로 지급되지 않고 미리 설정된 이자지급일에 제공된다.