자영업자 윤모(51)씨는 요즘 보유하고 있는 아파트(실거래가 15억원)를 팔아야 할지를 놓고 고민에 빠졌다. 그는 15년 전 서울 광진구에 있는 이 아파트를 샀지만 실제 거주하지 않고 서울 대치동에서 전세로 살았다. 그가 고민하는 이유는 정부의 세법 개정으로 올해 말까지 아파트를 팔지 않으면 매각 시 양도소득세(양도세)가 크게 늘어나기 때문이다.

지금까지는 아파트 등 주택 보유자는 실거래가가 9억원을 초과해도 1가구 1주택자의 경우 장기보유특별공제를 받을 수 있었다. 장기보유특별공제는 보유 기간에 따라 양도세를 공제해주는 제도다. 윤씨처럼 10년 이상 보유하면 양도세의 최대 80%를 깎아준다.

하지만 정부가 세법을 개정해 내년 1월 1일부터는 9억원을 초과하는 주택 보유자가 장기보유특별공제를 받기 위해선 2년 이상 실제 해당 주택에서 거주해야만 한다. 윤씨처럼 주택을 보유하고 있지만 아예 거주하지 않았거나 거주 기간이 2년 미만이면 일반 장기보유공제가 적용돼 양도세 공제율이 최대 30%에 그친다.

윤씨는 “부모님과 함께 살게 돼서 아파트를 팔아도 되는 상황인데 집값이 계속 올라 내년 이후에 팔 생각이었다. 그런데 올해 팔면 대략 계산해 봐도 세금을 수천만원 이상 덜 내도 돼 지금 집을 팔아야 하는지, 아니면 계속 집을 갖고 있어야 하는지 판단이 안 선다”고 했다.

2020년부터 적용되는 정부의 세법 개정안을 보면 중장년층이나 장기간 주택을 소유한 사람들이 큰 영향을 받는 제도가 상당수 포함돼 있다.

꼭 알아둬야 할 세법 개정 내용에 어떤 것이 있는지 살펴봤다.

1│9억원 초과 아파트, 팔려면 올해 말까지

우선 내년 1월 1일부터 1가구 1주택자라도 실거래가 9억원이 넘는 주택 보유자는 양도세 장기보유특별공제를 받기 위해서는 최소 2년간 실거주해야 한다. 실제 거주하지 않고 9억원이 넘는 집을 보유한 사람은 1주택자라도 양도세 부담이 크게 높아진다. 주택 가격에 따라 늘어나는 양도세액은 차이가 있지만 많게는 올해보다 수천만원 이상 세금을 더 내야 할 수도 있다.

예를 들어 15억원짜리 아파트 1채를 보유한 사람(실거주 2년 미만·취득가격 5억원 기준)이 올해 말까지 아파트를 팔면 양도세를 1471만8000원만 내면 되지만 내년에는 1억1176만원을 내야 한다. 양도세가 무려 8배나 늘어나는 것이다. 이 때문에 9억원이 넘는 주택을 팔 계획이면 올해 말까지 거래를 마치는 게 세금을 아낄 수 있는 방법이다.

2│자녀 창업자금 지원 대상 확대

창업자금을 자녀에게 증여하려는 사람은 내년부터 확대되는 창업자금 증여세 과세특례 제도를 알아둬야 한다. 창업자금 증여세 과세특례는 만 60세 이상 부모가 만 18세 이상 자녀에게 주는 창업자금에 대해 증여세를 면제하거나 세율을 낮춰주는 제도다. 내년부터 지원 대상이 확대된다.

5억원 이하까지는 증여세가 없고 5억원 초과 30억원 이하는 10%의 단일세율로 증여세가 부과된다.

창업자금 증여세 과세특례를 받지 않고 5억원을 증여하면 증여세 8000만원을 내야 한다. 30억원을 자녀에게 줄 경우엔 10억2000만원의 세금을 내야 하지만 창업자금 증여세 과세특례를 받으면 4분의 1 수준인 2억5000만원만 내면 된다.

정부는 창업자금 증여세 과세특례 적용을 받을 수 있는 업종을 늘릴 계획이다. 지금까지는 제조업 등 31개 업종을 창업할 때만 창업자금 증여세 과세특례를 적용받을 수 있었다. 하지만 내년 1월 1일부터는 경영 컨설팅업, 텔레마케팅업 등 98개 업종이 추가로 혜택을 받을 수 있다.

이성현 기업은행 기업지원컨설팅부 과장(세무사)은 “정부가 내년부터는 창업자금 증여세 과세특례 적용 대상에 서비스 업종을 대거 포함시켰기 때문에 자녀가 서비스업 창업을 계획하고 있다면 올해보다는 내년에 지원금을 주는 것이 절세 방법이 될 수 있다”고 했다.

또 지금까지 증여 후 1년 이내에 창업(사업자등록)해야 하고 증여받은 돈은 증여일로부터 3년 이내에 모두 사용해야 했지만, 내년부터는 증여 후 2년 이내에 창업하고 4년 이내에 사용하면 된다. 창업자금은 토지, 건물, 비품, 사업용 차량 등을 구입하거나 사업장의 임차보증금 또는 임대료를 내는 데 사용하면 된다.

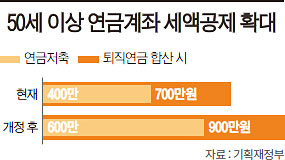

3│50세 이상 연금계좌 세액공제도 확대

만 50세 이상일 경우에는 내년부터 연금계좌 납입금액에 대한 세액공제도 확대된다.

연금계좌는 △연금저축신탁(은행) △연금저축펀드(증권사) △연금저축보험(보험사) 등 연금저축과 퇴직연금을 뜻한다. 지금까지는 나이에 관계없이 연금저축(신탁·펀드·보험)에 불입한 돈은 연간 최대 400만원까지 세액공제를 받을 수 있었다. 또 퇴직연금 계좌에 퇴직금 적립액 이외의 개인 자금을 추가 불입하면 700만원(연금저축 불입액 포함)까지 세액공제를 받을 수 있었다.

하지만 내년부터는 만 50세 이상일 경우, 연금저축은 최대 600만원까지, 퇴직연금 추가 불입액은 최대 900만원(연금저축 불입액 포함)까지 세액공제를 받을 수 있다. 예를 들어 만 50세 이상(총급여 5500만원 이하 노동자 또는 사업소득 4000만원 이하 사업자 기준)인 사람이 내년부터 연금저축이나 퇴직연금계좌에 연 200만원(월 16만7000원)을 더 불입하면 33만원의 세금을 덜 낼 수 있다.

정원준 한화생명 세무사는 “정부가 은퇴를 앞둔 중장년층을 위해 연금에 대한 세제혜택을 확대하는 것”이라며 “50대 이상은 이 제도를 적극적으로 활용하면 좋은 절세 방법이 될 것”이라고 했다.

7억5000만원 초과 주택, 내년부터 취득세 늘어

내년부터 바뀌는 세제 중 하나는 주택 취득세다. 지금까지는 6억원 초과 9억원 이하인 주택을 취득하면 모두 취득가액의 2%를 세금으로 냈다. 하지만 내년 1월 1일 이후부터는 6억원 초과 9억원 이하의 주택 가격을 세분화했다. 6억원에서 가격이 100만원씩 높아질 때마다 세율이 0.0066%씩 증가한다. 6억원 초과 7억5000만원 이하의 주택은 종전보다 취득세 부담이 줄어들고 7억5000만원 초과 9억원 이하의 주택은 늘어난다.

예를 들어 7억원짜리 주택을 취득하면 올해는 2%의 세율을 적용받지만 내년에는 1.67%를 적용받아 납부세액이 231만원(16.5%) 준다. 반면 9억원짜리 주택은 올해 안에 취득하면 2%의 세율을 적용받지만 내년에 취득하면 2.99%의 세율을 적용받아 취득세 891만원(49.5%)을 더 내야 한다.