은행 산업을 담당하는 서영수 키움증권 수석 애널리스트는 1월 7일 발간한 보고서에서 “라임자산운용 사태는 예전 동양증권 기업어음(CP) 불완전판매 사태, KB증권의 호주 부동산 펀드 사태, 독일 국채 금리 기반의 파생결합펀드(DLF) 사태 등과는 다른 매우 중대한 사안”이라고 평가했다. 서 애널리스트가 라임 사태에 대해 이전 금융사기보다 심각하다고 본 것은 라임 사태는 불법과 편법, 한국 자본시장의 구조적 문제점이 모두 녹아있는 사건이기 때문이다.

라임자산운용 환매 중단 사건은 아직 결론이 나지 않았다. 현시점에서 라임 사태를 조명하는 것은 다소 이를 수 있지만 파급력이 큰 사안인 만큼 이번 사태를 통해 한국 자본시장의 구조적인 문제를 짚어본다.

1│“법은 피하라고 있는 것” 편법 만연

라임 사태는 불법 소지가 많다. 이종필 라임자산운용 부사장이 영장실질심사 도중 도주한 것만 보더라도 알 수 있다. 운용자의 횡령과 수익률 돌려막기, 폰지 사기(다단계 형태의 사기), 대출 사기, 확인되지는 않았으나 불법 리베이트도 있었을 것으로 짐작된다. 투자자 자금으로 기업 사냥꾼들의 무자본 인수·합병(M&A)을 지원했을 가능성도 있다. 이는 명백한 자본시장법·상법 위반 사안이다. 다만 이런 불법 이슈는 금융시장이 존재하는 한 반복될 수밖에 없다.

불법적 요소는 논외로 하고 편법적 요소만 보면 현재까지 확인된 ‘꼼수’는 크게 5가지다. 어떤 측면에서는 법을 위반한 것보다 꼼수를 써서 우회하는 행태가 더 심각한 문제일 수 있다.

OEM 펀드 의혹 OEM은 ‘주문자 상표 부착 생산’이란 의미인데, 우리나라 자본시장법은 판매사가 어떤 형태의 펀드를 만들어달라고 자산운용사에 하청 주는 것을 금지한다. 판매사가 운용 전략에 개입하면 투자자 이익이 아닌 판매사 위주로 굴러갈 수 있기 때문이다. 하지만 라임자산운용 무역금융 펀드는 신한금융투자가 주도했으면서도 라임의 의뢰를 받아 프라임브로커리지서비스(PBS)본부에서 주문만 집행한 것처럼 꾸민 것으로 알려졌다. 판매사의 직접적인 개입 물증이 드러나지 않는 이상 감독 당국이 확인할 수 없다는 점 때문에 내놓을 수 있는 ‘모범 답안’이다. 물론 신한금융투자는 ‘OEM 펀드 의혹은 사실이 아니다’라는 입장이다. 추후 금융 당국 조사 등을 거쳐 확인될 것이다.

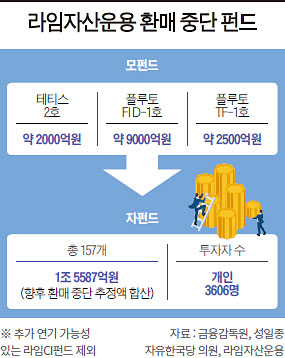

‘모자(母子) 펀드’ 구조 라임 펀드는 모펀드인 테티스 2호와 플루토 FI D-1호, 플루토 TF-1호 밑에 157개 자펀드를 두고 있다. 157개 자펀드에 개인 투자자 3606명의 1조5587억원에 달하는 거금이 묶여 있다. 라임은 왜 이처럼 복잡한 모자 방식을 택했을까? 이는 오랜 기간 돈이 묶여 있어야 하는 폐쇄형인 모펀드로는 많은 투자금을 모으지 못할 것 같으니 만기를 6개월로 하면서도 언제든 환매 가능한 자펀드를 내세워 투자자를 모으기 위함이었다. 사실 이는 라임의 주요 판매사인 우리은행의 아이디어였다. 우리은행은 더 많은 펀드를 팔기 위해 라임에 이 같은 방식을 제안했고, 일부 로펌이 현행법 위반 소지가 없다고 맞춤형 의견을 내줘 실제로 도입했다.

재간접·파생화 각종 위험 상품을 재간접 펀드나 파생결합증권(DLS)으로 뒤집어씌웠다. 최근 문제가 되는 해외 부동산 펀드는 대부분 재간접 펀드나 DLS의 형태로 국내에서 팔렸다. 독일 헤리티지 DLS나 이탈리아 지방채 DLS, 브라질 호텔 투자 DLS 등이 이런 경우다. 해외 펀드를 국내에서 판매하려면 금감원에 역외펀드 등록을 해야 하는데, 이 과정이 귀찮고 비용도 드니 그냥 파생화해 국내에 들여온 것이다. 남들보다 빨리, 많이 팔기만 하면 된다는 조급함과 탐욕이 피해액을 키웠다.

기준가 조작 공모펀드는 한국펀드평가 같은 곳에서 기준가를 평가하지만, 사모펀드(특히 대체투자 펀드) 같은 경우는 운용사가 임의로 하는 것이 일반적이다. 하지만 코스닥 기업 전환사채(CB) 같은 것은 매도 시 받을 수 있는 가격을 월 단위로라도 파악해야 하는데 라임은 그냥 정상 상환을 가정하고 일별로 조금씩 기준가를 높이는 식으로 투자자에게 안내했다. 기준가 책정에 대한 법 규정이 없으니 불법은 아니라고 할 수 있지만 명백한 도덕적 해이다.

타 운용사 이용 라임자산운용 펀드가 너무 거대해져 판매사 기준치를 넘기자 다른 운용사인 P사나 R사를 끌어들여 사실상 한 몸처럼 움직였다는 점도 논란의 소지가 있다. 이 운용사들은 모집한 자금 중 일부를 다시 라임 펀드에 투자한 것으로 알려졌다.

2│이상한 인센티브 책정 구조

라임자산운용 사태가 커진 또 하나의 이유는 성과급 욕심이다. 지금은 많이 개선됐지만 1~2년 전만 해도 국내 증권사는 하나의 딜(deal)이 성사만 돼도 수억원 목돈이 지급되는 구조였고, 새로운 상품을 발굴하는 것에 더 많은 성과급이 부여됐다. 이 때문에 IB맨들은 검증되지 않았지만 신선해 보이는 상품을 찾아 헤맸다. 그러다 보니 현지에서도 잘 알지 못하는 남미의 무역펀드나 부동산 부지 투자 등에 관심을 두게 됐다. 상품 개발 능력이나 현지 실사 능력에 비해 너무 많은 돈이 몰렸고, 너무 빠르게 성장했다.

일부 인력에 목돈이 지급되는 현재의 인센티브 책정 구조는 다양한 갈등을 낳는다. 라임 사태 이후 각 증권사 판매 부서는 “사고는 수십억원 연봉을 받는 본사 직원이 쳤는데, 뒷수습은 우리가 한다”라면서 불만을 제기하고 있다. 손실을 본 투자자는 본사나 라임이 아닌, 프라이빗뱅커(PB)를 찾아 불만을 토로한다. 분노하는 고객을 직접 달래야 하는 현장 직원들 사이에서 볼멘소리가 나올 수밖에 없다.

3│판매사가 밀면 바로 수천억 팔려

판매사가 작정하고 팔면 짧은 시간에 수천억원을 소화할 수 있는 구조도 문제다. 이는 한국 투자자의 금융 지식과도 연관된 문제인데, 판매사가 특판(특별판매) 대상으로 선정하면 너무나 많은 자금이 일시에 몰린다. 이 때문에 반포자이 상가의 한 지점에서만 라임 펀드가 1500억원어치나 팔리는 엽기적인 일마저 발생했다. 판매사의 힘이 압도적으로 크니 다른 나라에 비해 선취 수수료가 비싸다는 문제도 발생한다. 투자자들이 직접 좋은 상품을 발굴해야만 실력 있는 자산운용사의 입김이 세지고, 판매사가 떼어가는 선취 수수료가 적어질 것이다.

판매사 중심으로 팔리는 국내 금융시장의 고질적인 문제가 라임 사태에서 다시 한번 확인됐다.

4│넘치는 돈, 어디로 흘러가게 할 것인가

정부 책임도 피할 수 없다. 지금은 누가 봐도 유동성이 풍부한 시대다. 저금리이다 보니 돈이 돈 취급을 못 받는데, 어느 쪽으로도 흘러가지 못하게 막고만 있다. 국내 부동산 아니면 주식 투자, 혹은 해외 투자인데 국내 부동산이야 그렇다 칠 수 있지만 국내 주식시장 또한 양도세로 꽁꽁 묶어 놓고 있어 투자자는 잘 알지도 못하는 해외 부동산이나 라임 펀드 같은 헤지펀드를 선택할 수밖에 없게 떠밀렸다. 지금이라도 국내 주식을 장기간 보유하면 양도세 및 금융소득 종합과세 때 인센티브를 주는 형태로 개선해야만 갈 길 잃은 돈이 그나마 안전한 쪽으로 흘러갈 것이다. ‘불로소득은 허용할 수 없다’는 인식으로 모든 퇴로를 막는다면, 다시 한번 부동산 급등을 야기하거나 묻지 마 투자로 쏠리면서 허망하게 날리는 상황이 반복될 것이다.