지난 8월 말 유럽연합(EU) 집행위원회가 미국 IT(정보기술) 회사 애플을 상대로 최대 130억유로(16조원)의 세금을 추가로 내라는 판결을 내리면서 다국적기업과 각국 정부가 얽힌 글로벌 세금 전쟁의 막이 올랐다. 쟁점은 두 가지다. 첫 번째는 일종의 과징금적인 성격이다. EU는 이번 판결로 글로벌 기업들의 세금 회피 행태에 대해 사후적인 조치를 취할 수 있다는 선례를 남겼다. 두 번째는 EU가 아일랜드, 네덜란드 등 조세피난처로 이용돼온 회원국의 조세 제도를 문제삼으면서, 일종의 ‘강제력’을 행사하기 시작했다는 것이다. ‘법인세 누수 구멍’을 틀어막겠다는 EU의 이번 결정이 어떤 여파를 몰고 올지 각국 정부와 글로벌 기업은 눈여겨보고 있다.

EU, 규정 들이대며 아일랜드에 철퇴

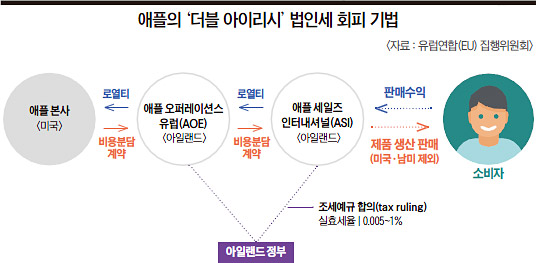

EU 집행위원회는 2013년부터 3년간 유럽 내 애플의 자회사들을 대상으로 광범위한 세무조사를 실시했다. 그리고 애플이 아일랜드 정부와 공모해 EU 회원국에서 거둬들인 수익에 대한 법인세를 고의로 회피했다는 결론을 내렸다. EU는 8월 말, 2004년부터 애플이 적용받은 실효 세율은 0.005~1%였다고 발표했다.

애플의 수법은 이렇다. 먼저 아일랜드에 애플오퍼레이션스유럽(AOE)이라는 자회사를 설립한다. AOE는 미국과 북·남미 지역을 제외한 나머지 해외에서 애플 제품을 생산하고 판매할 수 있는 계약을 애플과 맺는다. 이를 위해 AOE는 애플의 기술과 의장권 등 지적재산을 활용한다. 대신 ‘비용공유협약’을 체결하고, 판매 수익의 일정 부분을 로열티로 미국 애플 본사에 지급한다. 하지만 실제 애플의 해외 생산, 판매를 맡는 건 AOE의 자회사인 애플세일즈인터내셔널(ASI)이다.

손자회사를 따로 둔 건 아일랜드 세법 때문이다. 아일랜드는 △조세 조약을 체결한 국가(미국)의 거주자(애플)에 의해 지배되고 △다른 아일랜드 회사(ASI)를 지배하면 비거주자로 간주한다. 따라서 자회사인 AOE만 있을 경우 미국 세법의 적용을 받을 가능성이 높다. 하지만 미국 애플 본사→AOE→ASI의 자회사-손회사 구조가 형성되면 위에서 언급한 아일랜드 세법의 적용을 받는다. ASI는 대부분의 수익을 AOE에 로열티로 지급하는 방식으로 법인세를 크게 절감한다. AOE는 미국 애플에 배당 형태로 송금하지 않고, 현금을 계속 보유한다. 송금할 경우 애플 본사가 미국에서 배당소득세를 납부해야 하기 때문이다. 이에 반해 송금하지 않고 아일랜드에 유보할 경우에 AOE는 비거주자로 분류되는 까닭에 아일랜드에 세금을 낼 필요가 없다. 결국 AOE에 쌓이는 영업이익은 미국이나 아일랜드 어디에도 세금을 내지 않게 되는 것이다.

EU 논리의 핵심은 애플이 이러한 방식의 사업 구조를 짜서, 법인세를 줄이는 데 아일랜드 정부의 승인이 있었다는 것이다. ASI와 AOE 모두 직원이 없는 서류상 회사(페이퍼컴퍼니)지만 애플이 신청한 조세예규를 아일랜드 정부가 승인해주었기 때문에 애플이 법인세를 회피할 수 있었다는 얘기다. EU는 이러한 행위를 아일랜드 정부가 부당하게 애플을 대상으로 보조금을 지급한 것으로 보고, 보조금 지급액(법인세 감면액)을 환수할 것을 아일랜드 정부에 요구한 것이다.

신흥국들도 다국적기업 비판 목소리 높여

문제는 국가보조금 지급 규정에 기반한 이번 판결이 가진 파괴력이다. 홍성훈 한국조세재정연구원 연구위원은 “지금까지 유럽 각국이 글로벌 기업의 조세 회피 행태를 문제 삼았을 때 추가로 납부했던 세금은 2억~3억유로 전후가 고작이었다”며 “규모 면에서 전례가 없을 뿐만 아니라, 아일랜드 등을 활용해온 관행 자체를 공격하는 것도 중요하다”고 설명했다. 애플이 사용한 방식은 구글, 시스코 등 아일랜드에 거점을 둔 여러 미국 기업들이 사용하는 방식이다. 두 개의 아일랜드 법인을 이용한다고 해서 ‘더블 아이리시(Double Irish)’라는 명칭도 붙어 있다. 이들 기업들은 아일랜드뿐만 아니라 네덜란드, 룩셈부르크 등도 즐겨 활용한다.

2008년 글로벌 금융위기 이후 각국 정부는 다국적기업과 부유층들이 조세피난처를 활용해 세금을 회피하는 행태에 대해 본격적으로 규제 수위를 높이기 시작했다. IT 산업의 비중이 높아지면서 무형 재화와 자산에 대한 조세 및 회계 규정을 악용한 법인세 회피 사례가 크게 늘어난 것도 또 다른 이유로 지적된다.

경제개발협력기구(OECD)는 2012년 6월부터 국제 조세 회피 문제에 대해 ‘BEPS(Base Erosion and Profit Shifting·세원 잠식 및 이익 이전)’라고 이름을 붙이고 국제 공조 프로젝트를 추진하고 있다. 2015년 11월 열린 G20 정상회의에서 채택된 최종 보고서에서는 조세 특례 제도를 이용한 세원 잠식을 가리키는 유해 조세 제도 대응, 조세 혜택 부여 제한, 기업들의 이전 가격(transfer price·자회사 간 재화 및 서비스 거래 가격) 국제 보고 의무화, 분쟁 해결 제도 개선 등 4개 분야를 최소 기준으로 정하고, BEPS 프로젝트 참가국들의 신속한 이행을 요구하고 있다. 보고서 이행을 위해 6월 말 일본 교토에서 열린 회의에서는 82개국 대표가 참석할 정도로 국제 공조 기반을 굳혔다. 참가국이 늘어난 이유는 신흥국들이 BEPS 프로젝트를 선진국 국적의 다국적기업을 규제하는 기회로 보고 있기 때문이다. 이번 교토 회의에서 인도네시아 등 여러 신흥국들이 “구글 등 인터넷 기업에 대한 과세 규칙을 만들어야 한다”고 요구하기도 했다.

스위스 등을 활용한 금융 자산 은닉은 미국이 주도적으로 규제를 요구하고 있다. 미국 백악관은 5월 미 국세청, 재무부와 공조해 역외 탈세 방지를 위한 새 규정을 만들고 이를 뒷받침하는 법안을 의회에 상정키로 했다.