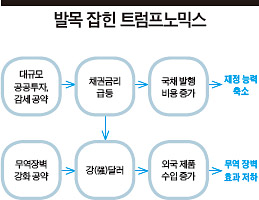

“도널드 트럼프 당선의 경제적 효과를 보기 위해서는 포드(미국 자동차 회사)가 아니라 페소(멕시코 통화)를 보라.”

취임식(2017년 1월 20일)을 두 달 정도 앞둔 도널드 트럼프 미국 대통령 당선인의 경제 정책에 벌써부터 먹구름이 드리우고 있다. 트럼프 당선인은 지난 수십년간 생활 수준이 별반 나아지지 않은 미국 내륙과 옛 공업 지대에 살고 있는 백인들의 몰표를 받아 대통령에 당선됐다. 그는 값싼 신흥국 수입품으로 일자리를 잃은 미국인을 돕기 위해 관세 등 무역 장벽을 다시 둘러치고, 대규모 재정 지출로 공공 사업을 벌여 일자리를 창출하겠다는 핵심 경제 공약을 내세웠다. 하지만 11월 9일 개표가 끝나고 당선이 확실시된 순간부터 트럼프 당선인의 경제 정책의 ‘현실성’이 위협받기 시작했다. 글로벌 금융 시장이 트럼프 행정부의 경제 정책을 예상하고, 이에 대응해 움직이면서 경제 정책을 펼 수 있는 여지를 줄이고 있기 때문이다.

금융시장, 트럼프 정책에 벌써 대응

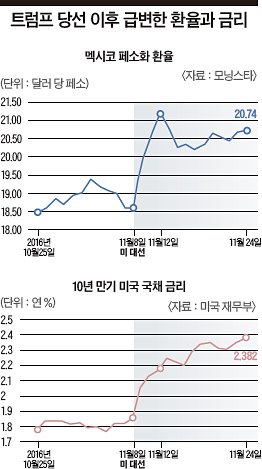

이를 단적으로 보여주는 게 멕시코 페소화 환율이다. 멕시코는 1992년 북미자유무역협정(NAFTA) 체결을 계기로 글로벌 기업들의 대미(對美) 수출 기지로 각광받았다. 가령 독일 아우디는 2008년 미국 테네시 강변에 북미 공장을 짓기 위해 부지를 매입했지만, 정작 2012년 공장을 건설한 곳은 멕시코 수도 멕시코시티에서 자동차로 두 시간 정도 거리에 있는 산호세 치아파였다. NAFTA를 비롯해 여러 나라들과 자유무역협정(FTA)을 체결한 멕시코가 수출 기지로 유리하다는 판단에서였다. 이러한 상황을 겨냥해 트럼프 당선인은 멕시코산 자동차에 대해 35%의 수입 관세를 부과하겠다는 공약을 내세웠다.

미국 대선이 있던 8일만 하더라도 달러당 18.32페소였던 페소화 환율은 9일부터 오르기 시작해 11일 달러당 20.92페소까지 치솟았다. 힐러리 당선 전망이 우세했던 대선 직전 대비 페소화 가치가 14.2% 급락한 것이다. 멕시코 중앙은행이 급기야 기준 금리를 0.5%포인트 올렸지만 24일 환율이 달러당 20.74페소를 기록하는 등 페소화 약세는 계속되고 있다. 무역 장벽이 현실화되더라도 그 효과는 큰 폭으로 줄어들 수밖에 없게 된 것이다. 게다가 NAFTA가 철폐되고 관세가 새로 부과되기까지 걸리는 시간까지 멕시코산 제품의 가격 경쟁력은 훨씬 커졌다.

이러한 현상에 대해 미국 경제지 월스트리트저널(WSJ)의 수석 경제담당 논설위원 그레그 이프는 “포드가 켄터키주 공장을 멕시코로 옮기지 않고 그대로 운영하기로 결정했지만, 멕시코의 대미 수출은 늘어날 것이고 미국의 수출은 감소할 것이다”며 “이것이 바로 트럼프 경제 정책이 의도하지 않았던 결과”라고 비판했다.

달러화 초강세는 다른 나라 통화들에 대해서도 마찬가지다. 블룸버그가 EU(유럽연합) 유로, 일본 엔, 영국 파운드 등 6개 주요 통화 대비 달러화 가치를 평가한 블룸버그 달러지수는 24일 101.91까지 올랐다. 2003년 3월 이후 13년 8개월 만에 최고치다.

美 금리 급등에 스태그플레이션 위험

트럼프 당선인 입장에서 더 골치 아픈 문제는 국채 금리다. 대선 전만 해도 연 1.8% 전후였던 10년 만기 국채 금리는 11월 18일 현재 연 2.357%로 0.56%포인트가량 급등했다. 미래 기준금리 예상과 밀접하게 연관된 2년 만기 국채 금리는 11월 4일 연 0.794%에서 11월 23일 1.126%로 상승했다. 6년 만에 최고 수준이다.

미국 채권 금리가 빠르게 뛴 것은 트럼프 당선인의 대규모 인프라스트럭처 건설 계획과 감세 계획이 함께 시행될 것을 시장이 예상해서다. 트럼프노믹스(Trumponomics·트럼프 당선인의 경제 정책)의 결과 큰 폭의 재정 적자가 이어지면, 먼저 인플레이션이 심해진다. 정부가 인위적으로 푼 돈 때문이다.

여기에 더해 재정 적자를 메우기 위해서는 채권을 발행해 ‘빚’을 낼 수밖에 없다. 채권값이 떨어지고 금리가 오를 개연성이 높은 것이다. 게다가 미국 채권 금리가 상승하면 글로벌 자금이 미국으로 유입되고 강달러 현상이 심화된다.

문제는 채권 금리 급등으로 이자 부담이 늘어난 미국 정부가 재정 적자를 감내할 수 있는 여력이 줄었다는 점이다. 마크 잔디 무디스 수석이코노미스트는 “단기적으로는 재정 지출로 경기가 활성화될 수 있겠지만, 재정적자와 국채 이자율 상승이 이어지면 장기 재정 여력은 큰 폭으로 감소하게 될 것”이라고 지적했다. 래리 서머스 전 미국 재무장관은 “잘못 설계된 포퓰리즘적 경제 공약이 벌써부터 부작용을 일으키고 있다”고 목소리를 높였다. 서머스 전 장관은 “트럼프 당선인의 경제 정책이 현실화될 경우 미국 정부는 빚의 수렁에 빠져 수십년을 불구로 지내게 될 것”이라고도 말했다.

한발 더 나아가 스태그플레이션까지 우려하는 목소리도 나온다. 빅터 시베츠 맥쿼리증권 애널리스트는 “트럼프 당선인의 공약대로 경제 성장률이 연평균 4% 수준으로 올라가긴 어렵지만, 인플레이션과 만성 재정 적자 가능성은 높다”며 “1970년대 형태의 스태그플레이션이 나타날 가능성이 있다”고 말했다.

채권발행·무역장벽 예상에 금리·달러가치 급등 재정 정책 여력 줄고 수입은 오히려 늘 가능성

스태그플레이션 (stagflation) 경기침체를 뜻하는 스태그네이션과 물가상승을 의미하는 인플레이션의 합성어. 고실업과 인플레이션이 결합된 경기침체 상황을 의미한다. 정부의 재정·통화 정책이 효과를 보기 어렵다. 1970년대 미국과 유럽에서 큰 경제 문제가 됐다.