12년 전 영국 기업가 자일스 앤드루스는 영국 은행의 심각한 약점을 발견했다. 많은 금융 소비자가 은행에서 돈을 빌리기 위해 지루한 절차와 불편한 서비스를 견뎌야 했고, 이런 서비스조차 받을 수 없는 사람들이 많았던 것이다. 앤드루스가 내놓은 해법은 돈이 필요한 사람과 돈을 빌려줄 사람을 직접 연결해주는 것이었다. 그의 비전은 2005년 세계 첫 P2P(peer to peer·개인 간) 금융업체 ‘조파’ 설립으로 이어졌다. 조파가 등장한 후 미국과 중국 등 주요국에서 많은 P2P 금융업체가 생겨났고, 시장은 빠르게 성장했다.

앤드루스는 최근 새로운 도전에 나섰다. 자금이 필요한 중소기업에 P2P 서비스를 제공하는 매출채권 할인 전문업체 ‘마켓인보이스’ 사장을 맡았다.

2011년 영국에서 설립된 마켓인보이스는 투자자들이 중소기업의 매출채권에 투자할 수 있는 플랫폼을 제공해 중소기업의 자금 조달을 돕는 P2P 금융업체다. 마켓인보이스는 기업이 빠르고 투명하게 은행보다 낮은 비용으로 매출채권을 판매하고 필요한 자금을 얻을 수 있도록 돕고 있다. 설립 이후 11억파운드의 자금을 중개했다. 앤드루스는 “마켓인보이스가 사업 규모를 키우는 동시에 민첩한 핀테크 문화를 유지하도록 하겠다”고 말했다.

美 렌딩클럽, 구글 협력사에 자금 지원

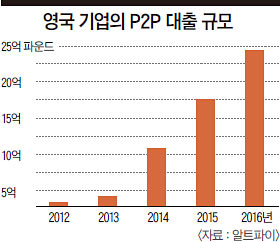

개인과 개인을 연결하던 P2P 금융이 투자자와 기업을 연결하는 사업으로 진화해 기업의 자금 창구 역할을 하고 있다. P2P 금융은 처음 소비자 신용 대출로 시작됐지만, 지금은 런던 모기지와 태양광 패널 생산에 필요한 자금을 중개하는 등 훨씬 복잡한 사업으로 확대됐다. 세계 금융위기 이후 은행의 대출 심사는 까다로워졌는데 경기 회복에 따라 기업의 자금 수요는 늘어나면서 P2P 금융 서비스를 찾는 기업도 늘어난 영향이다. 영국 금융조사업체 ‘알트파이’에 따르면 2012년 1억파운드 수준이었던 영국의 기업 P2P 대출 규모는 2016년 25억파운드(약 3조5000억원)로 증가했다. 특히 신용도가 낮거나 담보 능력이 부족한 소상공인이나 중소기업에 P2P 금융 서비스는 유용하게 활용된다. 예를 들어 창업에 뛰어든 영국 출신 에이프릴 블룸필드와 톰 애덤스는 200년 된 쿰베쉬드 농장을 사들여 호텔·레스토랑을 만드는 사업을 추진했지만 사업 자금을 마련하기가 쉽지 않았다. 두 사람은 각각 미국 뉴욕의 유명 레스토랑 ‘스파티드 피그’와 영국 바비큐 전문점 ‘피트 큐’를 운영하는 세계적인 요리사였지만, 필요한 돈을 대출해줄 은행을 찾지 못했다. 애덤스와 블룸필드는 결국 ‘포크2포크’라는 지역 사업 전문 P2P업체로부터 자금을 조달했다. 2013년에는 영국 정부가 직접 소상공인 P2P업체 ‘펀딩서클’에 2000만파운드를 투자해 스타트업과 중소기업 지원 정책을 펴기도 했다. 창업 전문가 엠마 존스는 “P2P와 같은 대안 금융 서비스의 장점은 빠른 속도와 효율성”이라고 말했다.

미국 P2P 업체들도 기업 자금조달 시장에서 사업을 확대하고 있다. 미국 최대 P2P 금융업체 ‘렌딩클럽’은 2015년 1만여개 구글 협력사에 60만달러 규모의 자금 중개 서비스를 제공하기로 한 데 이어 중국 전자상거래업체 ‘알리바바’와 거래하는 미국 중소기업에도 자금을 중개하기로 했다. 소상공인, 소기업 전문 P2P업체 ‘온데크’는 캐나다, 호주로 사업 영역을 넓히며 지난해 2억9100만달러의 매출을 올렸다.

최근에는 제도권 은행과 협업해 P2P 금융 서비스의 신뢰를 높이려는 노력도 이어지고 있다. 마켓인보이스는 올해 은행과 함께 만든 대출 상품을 중소기업에 판매하는 플랫폼 서비스를 출시할 예정이고, 펀딩서클은 스코틀랜드 왕립은행(RBS)과 협업해 대출 상품을 판매하고 있다. P2P 금융업체는 은행이 구축한 소비자 정보를 얻고 은행의 신뢰도를 활용해 중개 규모를 키울 수 있다.

서비스 신뢰 높여야 하는 것은 과제

하지만 기업을 대상으로 하는 P2P 금융 서비스의 전망이 밝기만 한 것은 아니다. 최근 P2P업체의 부실 대출에서 나타난 신뢰 문제를 극복해야 하는 것이 큰 과제다. 스페인 대형 엔지니어그룹 ‘엘림코’의 영국 자회사가 파산한 사례도 마찬가지다. 엘림코 영국 법인은 2015년 함께 일하던 ‘스코티시파워’와의 프로젝트 계약이 파기되면서 자금난에 빠졌다. 은행에서 돈을 빌리기가 쉽지 않자 엘림코는 마켓인보이스를 통해 자금을 조달했다. 2015년 6월 마켓인보이스가 처음 엘림코의 자금 요청을 받았을 때 엘림코의 신용도는 10점 중 7점으로 매우 낮았다. 그런데 무슨 이유에서인지 2개월 만에 엘림코의 신용등급은 2점으로 급격하게 높아졌다. 엘림코는 이 신용도에 따라 채권을 매각해 필요한 돈을 마련할 수 있었다. 하지만 8개월 뒤 엘림코는 파산했고 마켓인보이스를 통해 엘림코에 돈을 빌려준 투자자들은 총 80만달러의 손실을 봤다. 관리 사각지대에 놓인 P2P 금융 서비스가 기업 대출 시장으로 영역을 넓히며 투자자들이 더 큰 위험에 노출되고 있다는 지적이 나온다. 이 때문에 글로벌 컨설팅사 딜로이트는 “P2P 금융 시장이 생각보다 크게 성장하지 않을 것”이라며 “은행 같은 기존 금융권에 P2P 금융 서비스가 위협적인 존재는 아니다”고 전망했다.

전문가들은 P2P 금융 서비스가 신뢰를 쌓아야 지속해서 성장할 수 있다고 보고 있다. 조파 창업자 앤드루스는 “금융당국이 시장에서 발생해서는 안 된다고 생각해 시장을 규제하는 방침에 전적으로 동의한다”며 “P2P 금융 서비스 시장이 더 성장하려면 산업이 적정한 규제를 받아 소비자로부터 신뢰를 받는 것이 중요하다”고 말했다.

韓 중소기업 67% “P2P 대출 이용 안 해”

영국과 미국 등 주요국에서는 P2P 금융 서비스가 기업의 자금 조달 창구로 진화했지만, 우리나라에서 P2P 서비스는 여전히 초기 단계다. 김문태 하나금융경영연구소 수석연구원은 “미국과 영국에서는 핀테크업체들이 소상공인과 중소기업을 위한 다양한 금융 서비스를 출시하면서 기존 은행들도 이들과 경쟁하고 있다”며 “우리나라에서도 소상공인과 중소기업에 필요한 금융 서비스를 제공하기 위해 핀테크 기술을 활용해야 한다”고 말했다. 하지만 많은 중소기업이 P2P 서비스의 개념조차 제대로 이해하지 못하는 것으로 나타났다. 중소기업중앙회가 최근 300개 중소기업 최고경영자를 대상으로 조사한 결과 응답 기업의 67%가 P2P 대출을 이용할 의사가 없다고 답했는데, P2P 대출을 이용하지 않겠다고 한 응답자의 52%가 “P2P 대출을 잘 알지 못하기 때문”이라고 했다.