모바일 메신저 ‘스냅챗’의 모회사 ‘스냅’이 3월 미국 뉴욕 주식시장에 상장된다. 스냅의 상장은 2017년 가장 기대되는 기업공개(IPO)로, 상장 후 기업가치는 200억달러에 이를 것으로 전망된다. 뉴욕타임스는 “2014년 알리바바 상장 이후 최대 규모가 될 것”이라고 전했다.

스냅은 스탠퍼드대 학생이던 에번 스피걸과 바비 머피가 2011년 7월 미국 로스앤젤레스에서 설립했다. 이들은 상대방이 확인하면 10초 안에 메시지가 자동 삭제되는 스냅챗을 내놓으며 회사를 성장시켰다. 사진과 동영상 전송에 특화된 스냅챗은 미국 10~20대 사이에서 큰 인기를 끌고 있다. 1억5800만명의 사용자가 하루 평균 18번 스냅챗 앱을 열어본다.

의결권 없어도 투자자 몰릴 전망

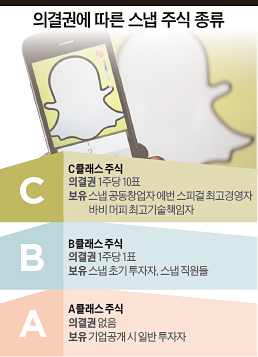

그런데 스냅이 발표한 기업공개 원칙이 투자자들 사이에서 논란이 되고 있다. 스냅이 상장을 위해 발행하는 주식을 주주가 경영에 참여할 수 없는 ‘의결권 없는 주식’으로 발행하겠다고 밝혔기 때문이다. 미국에서 의결권이 없는 주식을 발행해 상장한 사례는 없다. 스냅이 실제로 무(無)의결권 주식을 발행해 상장하면 첫 사례가 되는 셈이다. 스냅은 무의결권 주식을 포함, ‘세 가지 주식 구조’로 창업자의 경영권을 보호하겠다는 계획이다. 우선 두 공동창업자가 가진 C클래스 주식은 1주당 10표의 의결권이 있다. 이를 통해 스피걸과 머피는 경영권을 유지할 예정이다. 초기 투자자와 직원들에게 주어지는 B클래스 주식은 1주당 1표의 의결권이 있다. 이에 비해 이번 상장으로 일반 투자자에게 배당되는 A클래스 주식은 의결권이 전혀 없다. 스냅은 창업자가 세상을 떠난 이후 C클래스 주식이 자동으로 B클래스 주식으로 바뀐다고 밝혔다. 두 창업자가 모두 20대라는 점을 고려하면 외부 주주들이 경영권을 획득하려면 아주 오랜 시간이 걸릴 것으로 예상된다.

스냅이 의결권 없는 주식을 발행하는 이유는 창업자 스피걸의 독특한 경영 스타일에 따른 것으로 알려졌다. 스피걸은 비밀스럽고 독단적으로 의사 결정하는 것으로 유명하다. 회사를 경영하는 데 외부 인사의 조언이나 간섭을 받지 않으려는 그의 생각이 무의결권 주식 발행으로 이어졌다는 것이다.

영국 경제 일간지 파이낸셜타임스는 “주주들은 효과적으로 통제할 방법도 없고, 뭘 할지도 모르는 누군가(기업 경영진)에게 돈을 대준다는 점에서 멍청하고, 그런 멍청함의 대가로 ‘배당’이라는 분배를 요구한다는 점에서 엉뚱하다”고 말한 19세기 독일 은행가 카를 퓌르스텐베르크의 말을 인용하며 “주주를 업신여기는 태도가 오늘날 스냅과 같은 IT 기업 경영자를 통해 되살아나고 있다”고 꼬집었다.

스냅이 아직 수익을 내지 못하는 상황에서 무의결권 주식을 발행하는 것은 잘못된 지배구조를 고착시킬 것이라는 지적도 나온다. 스냅챗은 2015년 3억7300만달러 순손실을 기록한 데 이어 지난해도 5억1500만달러 순손실을 냈다. 사용자 수 증가율은 점점 낮아지는 반면 비슷한 서비스를 제공하는 경쟁자는 늘어나고 있다. 일부 전문가들은 스냅챗의 운영 손실이 계속 늘어나면서 수익을 내지 못할 수도 있다고 분석한다.

하지만 상당수 투자자들은 스냅이 당장 이익을 내지 못하지만 미래 구글이 될 것으로 기대하며 기꺼이 주식을 살 것으로 보인다. 미국 캘리포니아 공무원연금 ‘캘퍼스’의 지배구조 전문가 앤 심슨은 스냅챗의 이런 경영 태도를 ‘바나나공화국(banana republic)식 접근’이라고 말했다. 바나나공화국은 부정부패로 정국 불안을 겪으며 바나나와 같은 1차 생산품을 수출해 외국 자본에 기대 정권을 유지하는 국가를 낮춰 부르는 말이다.

구글·페이스북도 주주 의결권 차별화

스냅이 의결권 없는 주식을 발행하면서도 막대한 자금을 끌어들일 수 있는 배경에는 기술과 인적 자본이 중요해진 상황과 직접 투자보다 간접 투자가 늘어난 것이 영향을 미쳤다는 분석이 나오고 있다.

그동안 기업 경영에 주주들의 영향이 컸던 이유는 기업을 운영할 자금을 조달하려면 투자자들의 힘이 절대적으로 필요했기 때문이다. 의결권을 가진 주주들은 매년 경영진을 선임하는 데 투표권을 행사했고, 회사 경영에 깊숙이 관여했다.

하지만 금리가 사상 최저 수준으로 떨어지고 시중 자금이 풍부한 지금은 투자자의 역할이 과거만큼 중요하지 않게 됐다. 좋은 기업을 설립하고 성장시키는 키를 쥔 것은 창의력과 기술을 가진 ‘사람(인적자본)’이다. 기업에 대한 통제력이 돈을 가진 주주가 아니라 아이디어와 기술을 가진 창업자에게 넘어온 것이다. 글로벌 IT 업체인 페이스북과 구글의 창업자 마크 저커버그와 래리 페이지, 세르게이 브린이 의결권 많은 주식을 보유함으로써 경영권을 독점한 것이 이런 대표적인 사례다.

기업에 투자할 때 경영에 적극적으로 관여하는 행동주의 투자 관행이 점점 줄어들고 간접 투자 비중이 높아지는 상황도 스냅의 무의결권 주식 발행에 영향을 미친 것으로 보인다. ‘기업 사냥꾼’으로 불리는 대표적인 행동주의 투자자 칼 아이컨이나 밸류액트캐피털의 제프리 웁벤, 미국 억만장자 투자가 빌 애크먼과 같은 매우 활동적인 투자자들이 여전히 활동하고 있지만, 투자와 기업 경영 참여를 연결시켰던 전통적인 투자 원칙은 이제 사라지는 추세다. 많은 투자자가 직접 주식을 매매하기보다 펀드나 ETF 등을 통해 간접 투자하는 방식을 선호하고 있고 초단기 투자, 헤지펀드 등 새로운 투자 방식이 증가하고 있기 때문이다. 영국의 경우 개인이 직접 상장 기업 주식을 보유한 비중은 2014년 12%로 50년 전보다 40%포인트 정도 줄었다. 투자 포트폴리오에 여러 개 주식을 담아 투자하는 펀드매니저나 초단기 매매로 수익을 얻는 투자자는 기업 경영에 관여할 유인(誘因)이 매우 적다.

문제는 이런 요인들이 기업 책임성 약화로 이어질 수 있다는 점이다. 기업 경영에 대한 주주의 관심이 떨어지는 상황이나 스냅과 같이 기업 경영진이 강제로 주주의 의결권을 제한하는 상황 모두 기업 경영에 대한 외부 감시망을 느슨하게 할 것으로 전망된다.