3월 22일 한국거래소는 4년 연속 영업손실을 냈다는 이유로 국내 최대 줄기세포 치료제 기업인 차바이오텍을 코스닥 ‘관리종목’으로 지정했다. 관리종목이 됐다는 것은 상장 폐지 기준에 해당할 우려가 있다는 의미다. 차바이오텍 주가는 3월 22일부터 26일까지 3거래일간 57%가 넘게 곤두박질쳤다.

다른 바이오주들도 ‘차바이오텍 쇼크’에 동반 하락했다. 22~23일 항암 치료제 개발 업체 신라젠은 20% 넘게 떨어졌고, 바이로메드(-17.0%), 티슈진(-10.5%), 텔콘(-7.0%) 등도 10% 안팎 주저앉았다.

차바이오텍은 최근 실적 정정 공시에서 지난해 개별 재무제표 기준으로 영업이익 흑자를 8억8000만원의 영업손실로 정정한다고 밝혔다. 이는 바이오 업계가 연구·개발(R&D) 비용을 회계 장부에 기록할 때 관행처럼 ‘무형자산’으로 처리했던 것을 ‘비용’으로 정상화하면서 비롯했다. R&D 비용을 무형자산으로 처리하면 R&D에 들어간 돈이 회사 자산으로 남기 때문에 장부상으로는 회사의 영업이익이 늘어난 효과를 볼 수 있다.

금융감독원은 3월부터 바이오 기업들의 비용 회계 처리 방식을 두고 테마감리를 진행하고 있다. 금감원에 따르면 바이오(제약 포함) 상장사 152곳 중 83곳(55%)이 R&D 비용을 무형자산으로 처리하고 있다.

적자 전환하거나 적자 규모 커져

국내 바이오 기업들의 신약 개발 과정은 ‘신약후보물질발굴→전임상→임상1상→임상2상→임상3상→정부 판매승인→판매 시작’과 같은 절차를 밟게 된다. 국내에서는 보통 임상1상, 심지어 임상에 들어가기 전부터 비용을 자산화하는 경우도 있다. 글로벌 바이오 기업들의 경우 신약 개발의 불확실성을 고려해 임상3상 내지는 정부 판매승인 시점 이후 지출만 자산화하고 있다.

실제 금감원의 감리가 시작되면서 면역항암제 개발 기업 제넥신은 3월 14일 지난해 영업손실 규모를 64억원에서 269억원으로 정정 공시했다. 유전자 치료제 기업 바이로메드도 지난해 R&D 비용 38억원을 모두 비용으로 처리하면서 69억원의 적자를 기록했다고 밝혔다.

셀트리온·삼성바이오, 시총 3·5위

바이오 업종은 재무 구조가 불투명하다는 지적에도 어마어마한 주가 상승률을 기록하며 증시를 주도하고 있다. ‘차화정(자동차·화학·정유)’, ‘전차(삼성전자·현대차) 군단’ 이후 뚜렷한 주도주가 없던 국내 증시에서 세자릿수대 주가 상승률을 기록하는 종목도 나오고 있다. 이 때문에 바이오주가 ‘블루칩’이냐 ‘거품’이냐 논란이 지속되고 있다.

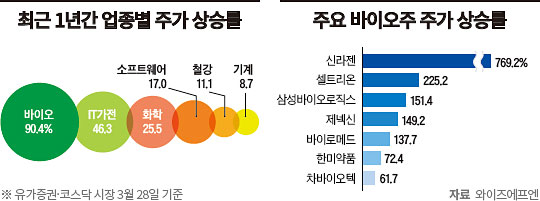

최근 1년간 업종별 주가 상승률을 보면, 바이오 업종은 무려 90%가 넘게 오르며 IT가전(46.3%), 화학(25.5%), 소프트웨어(17.0%)의 상승률을 크게 뛰어넘었다.

특히 신라젠은 같은 기간 769%나 오르며 바이오주 가운데서도 두각을 드러내고 있다. 신라젠 주가가 급등한 것은 항암 바이러스 치료제인 ‘펙사벡(Pexa-vec)’에 대한 기대감이 작용했다. 신라젠은 간암 환자 대상으로 펙사벡의 글로벌 임상3상을 진행 중이다. 현재 신라젠을 실적으로만 봤을 때는 250억원대로 적자 폭이 커지고 있는 상황이다.

유가증권시장으로 이전 상장한 국내 최대 바이오기업인 셀트리온의 경우 225%가 넘게 올랐다. 셀트리온은 시가총액 기준으로 삼성전자와 SK하이닉스에 이어 3위에 이름을 올리고 있다. 삼성바이오로직스 또한 151.4% 오르며 유가증권시장 시가총액 5위에 안착했다. 시가총액 상위 기업인 현대차·POSCO·LG화학·삼성물산·네이버 등을 앞지른 것이다. 이외에 제넥신·바이로메드·한미약품·차바이오텍 등도 100% 안팎 오르며 선전했다. 이 중 흑자를 내고 있는 기업은 셀트리온과 한미약품·삼성바이오로직스 정도다.

증권 전문가들은 바이오주의 성장성을 염두에 두더라도 지금의 광풍은 매우 위험한 수준이라고 지적한다. 이종우 IBK투자증권 리서치센터장은 “아무리 임상 과정이 진행되고 신약까지 나온다 한들 매출에 큰 도움이 되지 않는다는 것이 제약사들의 29번의 신약 출시 전례로 검증이 된 만큼 투자에 유의해야 한다”고 강조했다.

공매도 타깃 셀트리온에서 신라젠으로

바이오 업종의 대장주로 꼽히는 셀트리온은 한때 공(空)매도 물량이 전체 주식 거래량의 30%를 차지할 정도로 공매도 세력의 타깃이 돼 왔다. 공매도는 말 그대로 주식이 없지만, 주식을 빌려서 파는 것을 의미한다. 주가가 많이 올라간 기업이 주가가 내려갈 것이 예상될 때 공매도를 많이 활용한다. 예상대로 주가가 내려가면 주식을 되사서 먼저 빌렸던 주식을 갚고 남은 차익을 얻을 수 있다. A사의 주식이 1만원이라고 가정해보자. 주식이 5000원으로 떨어지면 같은 주식을 다시 사 이전에 빌린 주식을 갚고도 5000원의 차익을 남길 수 있다. 공매도는 합법적인 거래행위지만, 투기 세력이 특정 기업을 대거 공매도하는 경우는 문제가 될 수 있다. 이 경우 일반 투자자들까지도 해당 기업의 주가가 내려갈 것이라 판단하고 주식을 매도하게 되고, 실제로 시장에 주식이 많이 나오면서 주가가 하락하게 된다. 투기 세력은 차익을 벌 수 있지만, 해당 기업은 공매도 세력 때문에 주가가 폭락하고 기업가치가 훼손된다. 선량한 주주들도 피해를 보게 된다.

셀트리온은 결국 2018년 2월 9일 유가증권 시장으로 이전 상장했다. 비교적 안정적인 시장으로 이동하면서 코스피200 지수 편입과 기관투자자들의 매수로 안정적인 주가를 유지하고 있다. 공매도 세력으로서는 ‘차익 장사’를 하기 어렵게 된 것이다.

이에 공매도 세력의 타깃은 제2의 셀트리온으로 불리는 신라젠과 다른 바이오주로 옮겨가고 있다. 셀트리온이 이전 상장한 직후 2월 12일과 14일 신라젠의 공매도 물량은 각각 전체 12.6%, 18.6%까지 치솟았다. 직전달 평균 2% 수준에 불과했던 공매도 비율이 급격하게 늘어난 것이다.