샤오미(小米)가 홍콩 증시에 상장을 추진한다. 2010년 창업한 샤오미는 인도와 러시아 스마트폰 시장 점유율 1위에 올라 이미 세계적인 전자제품 업체로 성장했다. 중국 증권 업계에선 상장 후 샤오미의 시가 총액이 1000억달러(약 107조2500억원)에 달할 것으로 추정한다.

이런 눈부신 성공 속에 주목해야 할 이슈가 있다. 샤오미가 지난달 30일 홍콩증권거래소가 도입한 상장기업 차등의결권 제도를 적용받는 첫 번째 사례가 된다는 점이다. 레이쥔(雷軍) 샤오미 회장은 31.4%의 지분을 보유하고 있지만, 차등의결권 제도의 혜택을 받아 절반 이상의 의결권을 갖게 된다. 경영을 확실하게 장악할 수 있는 것이다.

차등의결권은 자본시장이 발달한 미국과 영국 등에선 많은 기업이 활용하고 있는 제도다. 미국 자동차 회사 포드가 대표적이다. 포드의 주식은 1주당 1개의 의결권을 가진 ‘A형 주식(class A)’과 1주당 16개의 의결권을 행사할 수 있는 ‘B형 주식(class B)’으로 나뉜다. 1930년대 중반 상속세를 절감하고 경영권을 안정적으로 확보하기 위해 이 제도를 도입했다. 한국경제연구원에 따르면 신규 자금 모집 과정에서 헨리 포드의 후손들이 가진 A형 주식 지분율이 2%까지 떨어졌다. 하지만 포드 가문은 B형 주식의 97.4%를 보유하고 있어 전체 의결권의 40% 이상을 갖고 경영권을 유지할 수 있다.

워런 버핏도 차등의결권을 이용해 버크셔해서웨이의 경영권을 행사하고 있다. 전경련에 따르면 버핏은 이 회사 주식을 총 21% 보유하고 있으나, 행사하는 의결권은 34%다. 1주에 200표가 부여된 ‘수퍼 차등의결권 주식’을 다량 보유하고 있어서다. 그는 덕분에 적대적 인수·합병(M&A)에 대한 걱정 없이 안정적으로 경영을 할 수 있다.

전통적인 대기업뿐만 아니라 혁신적인 아이디어와 기술력으로 승부하는 IT 기업이 차등의결권을 앞다퉈 도입하고 있다.

구글의 모회사 알파벳의 발행 주식은 1주당 1개의 의결권이 있는 A형 주식과 1주당 10개의 의결권이 있는 B형 주식으로 나뉜다. 구글 창업자 래리 페이지와 세르게이 브린은 각각 알파벳 주식의 5.8%, 5.6%를 갖고 있다. 그러나 이들은 B형 주식의 83.3%를 갖고 있어, 알파벳 의결권의 25.9%와 25.2%를 보유한다. 두 공동창업자의 의결권이 절반을 넘는다.

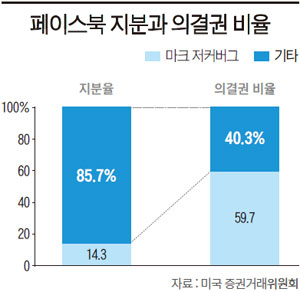

구글 이후 많은 테크 기업이 이 제도를 앞다퉈 도입했다. 링크드인, 그루폰, 징가, 핏빗 등이 대표적인 기업이다. 페이스북도 그중 하나다. 마크 저커버그는 페이스북 발행 주식의 14.3%를 보유하고 있지만 의결권은 59.7%에 달한다. 1주당 10개의 의결권을 가진 B형 주식의 77%를 갖고 있기 때문이다.

알리바바도 2014년 뉴욕증권거래소(NYSE)에 상장하면서 차등의결권을 도입했다. 마윈(馬雲) 회장이 알리바바를 창업한 이듬해인 2000년, 그를 만난 손정의 소프트뱅크 사장은 마 회장의 아이디어에 설득돼 당시로서는 거액인 2000만달러를 투자했다. 이 결정으로 소프트뱅크는 알리바바 상장 시 지분율 34.4%로 최대 주주가 됐다. 마 회장의 알리바바 지분은 8.9%, 차이충신(蔡崇信) 부회장의 지분은 3.6%에 불과했다. 하지만 차등의결권 덕분에 알리바바는 더 많은 지분을 가진 손정의의 회사가 아닌 마윈의 회사로 남을 수 있었다. 바이두, 징둥상청(京東商城·JD.com), 웨이보 등도 차등의결권 제도의 이점을 누리기 위해 미국 증시에 상장돼 있다.

홍콩증권거래소가 차등의결권 제도를 도입해 샤오미가 홍콩에 상장할 수 있었던 것도 알리바바 덕분이다. 마 회장은 당초 홍콩 상장을 고려했지만 홍콩증권거래소가 차등의결권 제도 도입을 불허해 결국 NYSE에 상장했다. 중국의 테크 기업이 상장을 위해 ‘안방’을 버리고 미국으로 떠나자 홍콩증권거래소는 상장 규정을 변경해 차등의결권 제도를 도입했다. 마 회장은 홍콩의 상장 규정 변경 이후 “알리바바는 반드시 홍콩 증시 상장을 고려할 것”이라고 말하기도 했다.

테크 기업이 차등의결권 제도 도입을 선호하는 것은 폭발적으로 성장하는 업종 특성상 기업공개(IPO)를 하기 전에 필수적으로 많은 금액의 투자를 받아야 하기 때문이다. 창업자의 지분율이 낮아지기 때문에 경영권이 위협받을 가능성이 크다. 이는 혁신적인 아이디어가 핵심인 테크 기업엔 회사의 존망을 좌우하는 문제가 될 수 있다. 마윈 회장이 그런 경우다. 블룸버그는 차등의결권에 찬성하는 주장을 소개하면서 “차등의결권이 도입되면 경영진이 장기적인 시각에서 경영에 집중할 수 있고, 분기별 실적이 전 분기보다 나아야 한다는 주요 투자자들의 기대에 저항할 수 있다”고 했다.

국내 당국, 중소·벤처에 적용 검토

김상조 공정거래위원장도 올해 1월 국회 4차산업혁명특별위원회에 출석해 “코스닥에 상장하는 중소·벤처기업에 차등의결권을 부여하는 방안에 대해 법무부와 긴밀히 협의하겠다”라고 말했다. “코스닥에 상장하는 중소·벤처기업의 경우 외부 펀딩이 필요할 때가 많지만 기존의 혁신자(창업자)가 경영권을 상실할 수 있다는 위협 때문에 기업공개를 주저하거나 적극적으로 펀딩을 받지 못하는 측면이 있다”는 이유에서다.

창업자가 실제로 보유한 주식 수에 비해 의결권이 지나치게 많은 것은 기업을 해칠 수 있다는 비판도 나온다. 창업자의 독단적인 판단을 제어하기 어렵기 때문이다. 캘리포니아교직원연금(CalSTRS·미국 3대 연기금 중 하나)의 아이샤 마스터니(Aeisha Mastagni) 포트폴리오 매니저는 파이낸셜타임스(FT)에 기고한 ‘페이스북의 차등의결권 구조는 독재 정부와 비슷하다’라는 제목의 글에서 ‘모든 사람은 평등하지만 어떤 사람은 더욱 평등하다’라는 조지 오웰의 소설 ‘동물농장’의 유명한 문구를 인용했다. 그는 “이건 아메리칸 드림이 아니다”라며 “캘리포니아교직원연금은 ‘1주 1의결권’ 원칙을 지지하고, 모든 상장 기업의 보통주는 동등한 의결권을 갖고 있어야 한다”라고 했다. 마스터니는 차등의결권 제도를 도입한 기업이 ‘1주 1의결권’ 원칙을 지키는 기업에 비해 성과가 나쁘다는 연구 결과를 근거로 들었다.

포드도 실적이 부진하자 일반 주주들이 차등의결권에 반발할 조짐을 보이고 있다. 뉴욕타임스에 따르면 지난해 주주총회에서 일반 주주들은 헨리 포드의 후손들에게 2%의 지분으로 40%의 의결권을 주는 차등의결권 제도를 폐기하자는 안건을 투표에 붙였다.

차등의결권 제도

보통주보다 의결권을 더 많이 가진 주식 발행을 허용하는 제도. 한 주만으로도 주주총회 의결 사항에 거부권을 행사할 수 있는 황금주 등을 발행할 수 있다. 창업주가 자신의 영향력을 약화시키지 않고도 주식을 상장해 외부 자금을 끌어올 수 있다는 장점이 있다. 적대적 인수·합병(M&A) 시도도 방어할 수 있다.