‘에클스 실수(Eccles Failure)’는 반복될 것인가. 에클스 실수란 미국 연방준비제도(Fed·연준)의 일곱 번째 의장인 매리너 에클스가 1930년대 때 이른 출구전략으로 경제에 충격을 준 사건을 뜻한다. 대공황 충격 이후 안정을 찾기 시작하던 미국 경기가 회복 조짐을 보이고, 인플레이션 압력이 나타나자 서둘러 유동성 흡수(세 차례에 걸친 지급준비율 인상)에 나섰다. 그 결과 회복세를 보이던 경기는 더블딥(이중 경기침체)에 빠졌고 자산 시장은 재차 급락했다. 이는 정책 실패의 대표적인 사례로 평가받고 있다.

90여 년이 지난 지금, 에클스 실수가 다시 회자하고 있다. 인플레이션에 대응하기 위해 연준이 공격적인 정책 대응을 예고하면서 자칫 ‘경기 둔화를 자극하지 않을까’ 하는 우려에서다. 최근 일시적이나마 장단기 금리 차 역전이 발생한 점과 인플레이션 정점 논란이 여전한 것이 단적인 예다. 그 결과 채권 시장은 유례없는 약세장을 경험하고 있다. 주식 시장은 채권 시장만큼은 아니지만, 불안감이 대동소이하다. ‘유동성’이라는 공통분모를 두고 있기 때문이다.

변곡점에서 정책 실패는 타격이 크다. 인플레이션 압력도 마찬가지다. 지나치게 방관해도, 과잉 대응을 해도 예상치 못한 결과를 야기할 수 있다. 전자는 자산 시장 과열과 훗날 혹독한 긴축을 요구하고, 후자는 경기 둔화 압력을 가속화한다. 연준에 묘수가 필요한 이유이자 딜레마이기도 한 셈이다.

연준의 급격한 정책 전환: 채권 시장에 충격, 주식 시장은 상승세

문제는 그 과정에서 금융 시장의 크고 작은 마찰이 불가피하다는 점이다. 유례없는 풍부한 유동성 환경에서 ‘정상화’로 전환될 경우는 더욱 그렇다. 그런 측면에서 지금은 1994년 전후 모습과 일부 유사한 면이 있다. 채권 시장의 어려움(금리 급등기)에 비해 주식 시장이 선전했던 사례이기도 하다. 요즘과 같이 금리 변동성이 큰 시기에서 주식 시장 생존법에 관한 힌트를 제공한다.

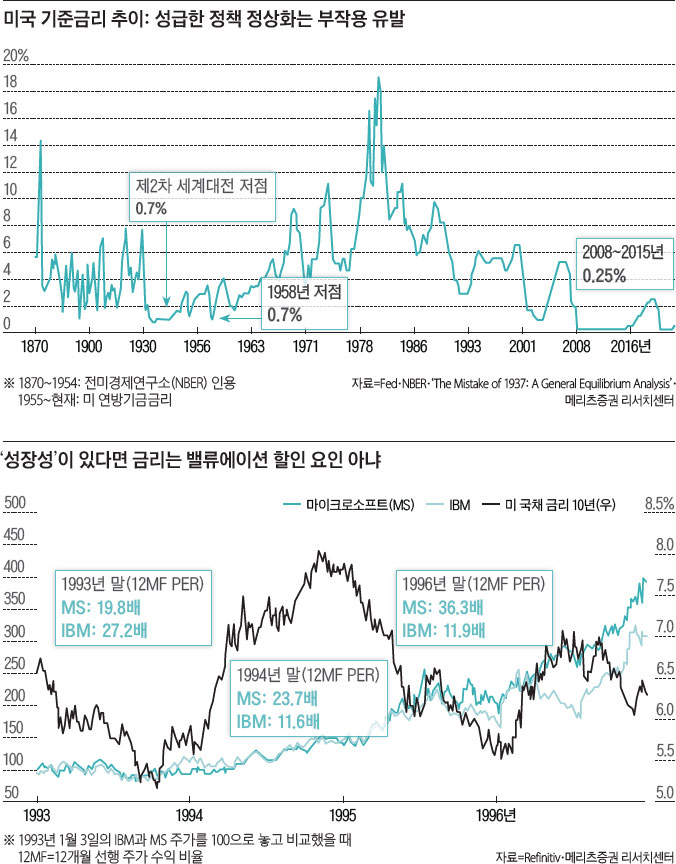

1994년은 채권 시장에는 ‘대학살(Great Bond Massacre)’의 시기로, 주식 시장에는 산업의 격동기로 불렸다. 배경은 이렇다. 당시 연준 의장이었던 앨런 그린스펀은 1994년 2월부터 1년간 기준금리를 3%에서 6%로 3%포인트 인상했다(50bp씩 세 차례 인상, 75bp 한 차례 인상). 1980년대는 미국 부동산 가격 급락의 여파(S&L·저축대부조합 사태)로 완화적인 통화정책을 장기간 유지했는데, 인플레이션 우려가 높아질 것으로 예상되자 선제 대응에 나섰다.

문제는 이런 대응이 채권 시장에서는 전혀 예상치 못한 시나리오였다는 점이다. 당시 34개월 연속적인 경기확장 국면이었고, 채권수익률은 역사적으로 낮았으며 표면적인 인플레이션은 미미해 보였다. 그러나 불과 7개월 사이에 상황은 급변했다. 낙관한 채권 시장과는 다르게 연준이 급격한 정책 전환을 진행하면서 채권 관련 파생상품 손실이 급격히 불어났다. 정책 급변을 간과한 시장의 대가는 혹독했다.

반면 주식 시장에는 산업 변화의 변곡점이었다. 주식 시장 역시 금리 변동성에 노출돼 있었지만 우려했던 경기침체는 없었다. 오히려 금리 급등세가 진정되자 주식 시장 상승세가 다시 이어졌다. ‘인터넷 산업’이 본격적으로 꽃핀 시기였기 때문이다. 당시 PC의 시대를 주도했던 IBM은 DOS(도스) 중심의 운영체제였지만, 1994년 말 넷스케이프를 비롯해 1995년 마이크로소프트(MS)의 윈도 익스플로러라는 웹브라우저가 연이어 출시되면서 ‘성장’에 관한 기대가 살아났다.

성장이 압도적이었던 탓일까. 금리 급등 자체가 성장 기업 밸류에이션(평가 가치)의 할인 요인은 아니었다. 당시 금리 급등기에도 주도주였던 MS의 밸류에이션은 오히려 레벨업됐기 때문이다. 1993년 말 MS와 IBM의 PER(주가 수익 비율·12개월 예상)은 각각 19.8배, 27.2배로 IBM이 월등히 높은 프리미엄을 받았다. 그렇지만 1994년에는 각각 23.7배, 11.6배로 역전된 뒤 1996년 말에는 36.3배, 11.9배로 격차가 더 벌어졌다. 성장이 정체된 산업과 기업에 금리 환경은 할인요인으로 작용하지만, 성장기 진행 중인 업종에 큰 제약 요인은 되지 못한 셈이다. 어쩌면 금리의 역할은 성장하고 있는 기업과 그렇지 못한 기업을 구분 짓는 역할이 아닐까.

물론 지금을 1994년 전후와 직접 비교하기는 어려울 수 있다. 그때와 달리 기술과 성장에 대한 기대감을 일부 반영하고 있는 것이 코로나19 이후의 주식 시장 모습이기 때문이다. 다만 최근 성장 기업의 성장성에 관한 눈높이가 하향되거나 재조정되고 있어도 코로나19 이전의 환경과 성장성은 여전히 높은 수준이다. 미국은 1987년 이후 평균적인 장기 기업 이익 증가율(향후 3년)이 10% 초반 수준이지만 지금은 18% 수준에 이른다.

금리 급등기 우리가 짜야 할 전략은

지금이 금리와 유동성의 정상화 과정이라면 전략적인 측면에서의 시사점은 크게 두 가지다. 첫째, 금리 급등 자체가 시장에 부정적인 영향을 미치는 것이 아니라 성장성이 훼손되는지가 더 중요하다. 성장성의 훼손이 없다면 금리 레벨은 악재가 아니다. 금리보다 성장이 더 큰 기업이 답이 될 수 있다.

둘째, 과거 금리 급등기 속 성장주의 차별화(IBM vs MS)가 진행됐듯이 성장성 여부에 따른 프리미엄과 할인은 더욱 강해질 가능성이 높다. 지금 상황에 대입해 본다면 성장성이 유지되고 있는 기업 중심으로 포트폴리오를 꾸려야 한다. 경기와 무관하게 산업 자체가 성장하고 있는 시장이 그 대상이다. IT(정보기술), SW(소프트웨어), 플랫폼, 이차전지, CMO(바이오 위탁생산) 산업을 들 수 있다. 경기침체가 아니라면 지금 시장에 대응하는 가장 효과적인 방법은 성장이 나오는 곳에 집중하는 일이다.

인플레이션에 따른 금리 공포가 채권과 주식 시장 모두를 억누르고 있지만, 아이러니하게도 연간 기준으로 금리 급등(채권 시장 약세)과 주식 시장 약세가 진행된 적은 1994년을 제외하고는 없었다. 올해는 어떻게 될까. 연초 이후 채권과 주식 모두 각각 마이너스(-)8~-7%로 부진한 수익률을 보인다. 예상되는 시나리오는 둘 중 하나다. 경기 둔화 우려가 결국 가속화되면서 ‘금리 하락(채권 강세)과 주가 하락’ 시나리오가 전개되든지, 인플레이션 압력 완화 속 경기회복이 이뤄지며 ‘금리 급등 진정(채권 부진 축소)과 주식 상승 반전’ 시나리오가 나타나는 경우다. 필자는 후자의 가능성을 크게 본다.