중국 광둥성(廣東省) 주하이(珠海)에 있는 투자회사인 보위앤(博元)이 29일부터 상하이증권거래소에서 상장폐지 절차를 밟는다. 상하이증권거래소가 지난 21일 불성실 공시 등을 이유로 보위앤의 상장폐지를 결정한 데 따른 것이다. 상하이 증시가 개장할 때 처음 상장한 8개 기업(老八股) 중 하나인 보위앤의 상장폐지는 “불사조(不死鳥)가 돌아오지 못하는 길을 가게 됐다”(상하이증권보)는 평가로 이어진다. 이번 조치가 주목받는 또 다른 이유는 개별 상장사를 넘어 중국 증시의 변곡점을 알리는 신호탄으로 해석될 수 있어서다. 우회 상장 등을 통해 생존해온 좀비 상장사들이 무더기 퇴출 리스크에 직면했다는 지적도 나온다. 중국 당국은 증시의 진입 장벽과 함께 퇴출 문턱을 낮추는 방향으로 개혁을 추진 중이다. 보위앤의 상장폐지는 퇴출 문턱을 낮추는 과정이 빨라지고 있음을 보여준다.

10여차례 이름 바꾼 좀비 상장사 퇴출

보위앤은 상하이증시가 문을 연 1990년 12월 상장한 국유기업 저장펑황(浙江鳳凰)이 전신(前身)이다. 저장펑황은 10여차례나 이름을 변경했을 정도로 대주주가 자주 바뀌었다. 적자를 내 퇴출 위기에 몰릴 때마다 우회 상장을 통해 생존해왔다. 중국 언론들이 ‘불사조’란 별칭을 붙여준 이유다. 2011년 대주주 변경과 함께 사명이 지금처럼 바뀐 보위앤은 은행 인수어음 매입을 비롯해 자산 매출 순이익 등을 조작한 사실이 2014년 적발됐고, 2015년 5월엔 형사 사건 피의자로 공안(경찰)의 조사까지 받았다. 보위앤은 거래정지되기 전 마지막 거래일인 지난해 5월 14일 기준 상위 10대 주주가 모두 개인투자자였다. 대주주 지분이 강제처분되면서 ‘주인 없는 회사’로 전락한 것이다.

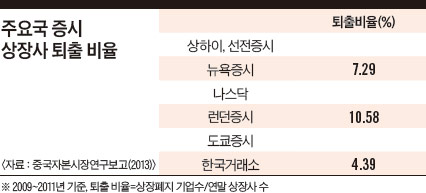

중국 증시에는 보위앤처럼 우회상장의 타깃이나 투기 대상으로 전락한 ‘좀비기업’이 적지 않다. 좀비기업 퇴출이 쉽게 이뤄지지 않았기 때문이다. 중국에서 상장폐지 제도가 정식 운영된 2001년 이후 상하이증권거래소와 선전증권거래소에서 퇴출된 상장사는 100개가 안 된다. 연평균 퇴출 기업이 10개 미만이어서 상하이와 선전증시의 상장사 수가 총 2800개를 넘은 현실을 고려하면 퇴출 리스크가 거의 없다는 지적도 나온다. 중국자본시장연구보고(2013)에 따르면 2009년부터 2011년까지 중국 전체 상장사 중 퇴출 기업 비율은 연평균 0.22%에 그쳤다. 한국(4.39%)은 물론 뉴욕 증시(7.29%), 런던 증시(10.85%) 등에 비해 크게 낮다. 중국 상장사가 상대적으로 우량해서가 아니다. 퇴출 제도가 유명무실한 탓이다.

퇴출이 안 되니 부실 상장사 가치가 올라가는 기현상이 발생한다. 우회상장의 타깃으로 적격이기 때문이다. 궈진(國金)증권은 시가총액이 작고 수익능력이 떨어지면서 부채비율도 낮으며 지분 분산이 잘된 기업이 우회상장의 타깃이 된다고 분석했다. 2015년 이후 우회상장을 목적으로 인수합병(M&A) 등의 자산조정을 하겠다고 공시한 회사는 89개사로 해당 거래 규모는 6060억위안(약 109조800억원)에 달했다. 이 가운데 실제 이뤄진 거래는 44건, 3066억위안(약 55조1900억원)을 기록했다. 상장하기는 힘든데 퇴출은 안 되니 일단 상장된 기업은 부실 여부를 떠나 높은 가치를 인정받는 것이다.

상장폐지 활성화는 정부 보호막 없애는 것

우회상장이 크게 늘면서 자원배분 왜곡이 심해졌다는 지적이 잇따랐다. 정부가 상장사의 생존을 위해 보호막을 치는 환경에서는 상장사의 경영자와 지배 주주의 도덕적 해이를 억제하기 힘들다. 상장폐지가 제대로 이뤄지지 않는 환경에서는 투자자 역시 자기 책임으로 투자하는 리스크 관리 의식을 키울 동기가 없다. 가치투자가 자리 잡을 토양이 안 되는 것이다. 중국 당국이 증시 퇴출 제도 강화를 개혁의 방향으로 잡은 이유다.

중국은 1993년 제정한 공사법에서 상장폐지 규정을 처음 만들었다. 하지만 2001년에 이르러서야 증권감독관리위원회가 상장폐지 시행 규정을 만들면서 그해 3년 연속 적자를 이유로 ‘수이센(水仙)’을 처음 퇴출시켰다. 2012년 4월 창업판 퇴출 제도를 시행하고 그해 5월 중소기업판 퇴출 제도를 수정 강화하고 6월에는 상하이와 선전증권거래소의 A주에 대한 퇴출 제도를 손질했다. 2014년에는 중국 역사상 가장 엄격하다는 퇴출 제도 시행에 들어갔다. 그해 상장 국유기업으로는 처음으로 해운업체 창요우(長油)가 퇴출됐다. 국유기업이 시가총액의 절반 이상을 차지하는 상황에서 창요우의 퇴출은 국유기업 개혁과 증시 개혁 의지를 함께 보여주는 상징적인 사건으로 해석됐다. 하지만 ‘퇴출을 일상적인 과정’으로 만들겠다는 중국 당국의 공언(公言)은 공언(空言)이 될 정도로 상장폐지는 계속 지지부진했다.

불성실 공시 탓 첫 퇴출… 가치투자 인프라 구축

그러나 보위앤 퇴출을 계기로 종전과는 다를 것이라는 관측이 나온다. 우선 보위앤 퇴출 결정이 발표된 시점에 중국 인터넷에 증시 퇴출 리스트가 돌기 시작했다. 대부분이 종목명 앞에 ST(Special Treatment)가 붙은 관리종목이다. 홍콩 사우스차이나모닝포스트는 중국 증권감독관리위원회가 상장폐지할 블랙리스트를 만들어 해당 기업의 본사가 있는 지방정부와 협의 중이라고 보도하기도 했다. 적자를 지속하거나 증권당국의 조사를 받는다는 이유로 올들어 거래정지 리스크가 있다고 스스로 공시한 상장사만도 40개가 넘는다고 중국언론들은 전하고 있다.

상장사 퇴출이 본격화될 것이라는 관측이 나오는 또 다른 배경은 최근 증권감독관리위원회 신임 주석(장관)으로 취임한 류스위(劉士余)가 감독 강화를 최우선 과제로 내세우고 있기 때문이다. 류 주석은 지난 12일 전국인민대표대회(전인대, 국회) 기자회견에서 시장화와 법치화를 증시 개혁의 방향으로 제시했다. 앞서 중국 CCTV와의 인터뷰를 통한 취임 이후 첫 공개발언에서 그는 법에 따른 감독관리, 엄격한 감독관리, 전면적인 감독관리를 강조했다.

보위앤은 불성실 공시를 이유로 증시에서 내쫓기는 첫 번째 기업이라는 점에서 주목된다. 그동안 퇴출된 기업들은 주로 실적 부진 때문이었다. 선완훙위앤(申萬宏源)증권의 자오위화(趙玉華) 부총재는 “공시의 수량과 질을 보장해야 투자자들이 이성적으로 투자할 때 필요한 정보 수요를 만족하게 할 수 있다”고 말했다.

상장폐지 활성화는 “시장이 자원 배분에서 더욱 결정적 역할을 하도록 하겠다”(시진핑 중국 국가주석)는 방향에 따른 것이기도 하다. 정부가 일일이 상장 여부를 따지는 신규 기업공개(IPO) 허가제를 등록제로 바꾸는 개혁을 추진하는 것도 마찬가지다.

하지만 IPO 등록제 시행은 증시의 공급 물량을 늘려 주가 하락 압력으로 작용할 수 있다. 그래서인지 중국 당국이 올해로 예상됐던 IPO 등록제 시행 시기를 늦출 것이라는 관측이 나온다. 실제로 중국은 올해 정부 업무보고에서 작년 업무보고에는 있던 IPO 등록제 시행이라는 대목을 뺐다. 그 대신 13차 5개년 규획(規劃, 2016~2020년)안에 “IPO 등록제 실시를 위한 조건을 만든다”는 대목을 넣었다. 이 때문에 중국이 증시의 진입과 퇴출 문턱을 동시에 크게 낮추는 개혁을 이뤄내기에는 아직 갈 길이 멀다는 지적이 나온다.

▒ 오광진

고려대 심리학과, 중국 인민대 금융학 박사, 한국경제신문 베이징 특파원, 현 조선비즈 베이징 특파원