국제신용평가사 무디스가 중국의 공격을 받고 있다. 지난 2일 중국의 국가 신용등급 전망을 ‘안정적(stable)’에서 ‘부정적(negative)’으로 낮춘 이후다. 중국 관영 신화통신은 즉각 논평을 내고 “무디스의 평가는 전면적으로 바라보는 시야가 결핍돼 있다”며 “공정성과 타당성을 잃었다”고 지적했다. 이어 “서방 신용평가회사들의 권위와 중요성이 줄어들고 있다”고 덧붙였다. 같은 날 중국 토종 신용평가회사인 다공(大公)국제는 중국의 국가 신용등급을 현행 수준인 AAA(달러 표시 국채)로, 전망도 ‘안정적’으로 유지했다. 공산당 기관지 인민일보도 하루 뒤인 3일 메이신위(梅新育) 중국 상무부 연구원의 기고문을 통해 “무디스의 시장 영향력이 이번에 도전을 맞고 있다”고 폄하했다. “무디스가 강호(江湖)에서 (지금과 같은) 지위를 유지하려면 스스로 평가 능력을 끌어 올려야 한다”고 꼬집기도 했다. 그럼에도 무디스는 3일에도 38개 국유기업과 25개 (비보험) 금융기구에 대한 신용등급 평가 전망을 ‘부정적’으로 낮췄다.

리커창 “재정확대 여력” 이틀 뒤 무디스, 中 재정부실 경고

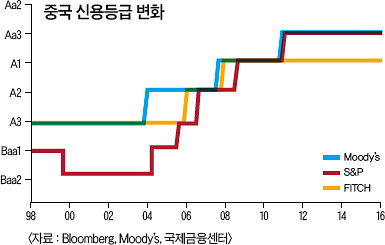

무디스의 행보는 중국의 신용등급을 상위 4번째 수준인 Aa3로 올린 이후 5년 반만의 조정이다. 무디스는 중국 신용등급을 Aa3로 유지했지만 ‘부정적’ 전망을 통해 이를 낮출 가능성을 열어뒀다. 국제금융센터는 스탠다드앤푸어스(S&P)가 1999년 7월 중국 신용등급을 하향 조정한 데 이어 17년 만에 처음으로 다시 하향 조정에 직면하게 됐다고 평가했다.

무디스의 행보는 최근 조지 소로스를 중심으로 한 서방의 헤지펀드와 중국 간 공방을 떠올리게 한다. 소로스는 지난 1월 다보스 포럼에서 중국 경제의 경착륙 불가피론을 거론하며 (위안화를 포함) 아시아 통화 약세에 베팅하고 있다고 공언했다. 이후 중국 관영 언론과 고위 관리들로부터 십자포화(十字砲火) 식의 공격을 받았다. 하지만 위안화 약세에 베팅하는 헤지펀드들이 줄을 이었고, 중국 언론들의 이들에 대한 비난 강도는 거세졌다.

‘소로스 사태’가 중국의 경착륙과 위안화 절하를 둘러싼 공방이라면 ‘무디스 사태’는 중국 재정 부실과 자본 유출에 대한 상반된 시각을 보여준다. 무디스의 경고는 중국 당국이 5일 개막한 전국인민대표대회(전인대, 국회)를 통해 사상 최대 재정적자 예산을 편성하고, 지난 1일 은행 지급준비율을 0.5% 포인트 낮춘 배경과 배치된다는 점에서 그렇다.

무디스가 중국 정부 및 국유기업과 금융회사 신용등급 전망을 낮추면서 내건 이유는 3가지로 요약된다. 재정 부실과 자본 유출 그리고 부채 리스크다. 무디스는 정부 부채 급증으로 재정의 취약성이 지속되고 취약한 재정 탓에 개혁의 실행 능력에 대한 불확실성이 존재한다고 지적했다. 무디스는 중국에서 정부 부채가 국내총생산(GDP)에서 차지하는 비중이 2015년 40.6%에서 2017년에는 43%에 이를 것으로 내다봤다.

무디스의 경고는 이틀 전인 지난 2월 29일 리커창(李克强) 중국 총리가 중국을 방문중인 제이콥 루 미 재무장관에게 “적극적인 재정정책을 시행할 공간이 비교적 크다”고 강조한 대목을 무색하게 한다.

中 사상 최대규모 재정적자 예산편성

중국 당국은 지난해 12월 중앙경제공작회의에서 재정적자 비율을 단계적으로 상향 조정하겠다고 공식 언급한 이후 고위 관리들의 발언을 통해 올해 재정적자를 사상 최대규모로 편성할 것임을 시사해왔다. 지난 2월24일 성송청(盛松成) 인민은행 조사통계국장은 “GDP 대비 재정적자 비율과 정부 부채비율의 위험선을 3%와 60%로 정한 ‘마스트리히트 조약’을 그대로 적용하는 것은 중국의 현실에 부합하지 않는다”고 지적했다. 이어 “중국의 재정적자 비율을 4% 또는 더 높은 수준까지 끌어올리고, 2025년까지 정부 부채 비율을 70% 이내로 통제하면 정부가 비교적 큰 부채 상환 리스크에 직면하지 않아도 된다”고 자신했다.

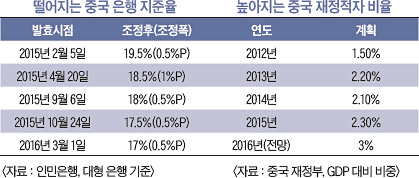

러우지웨이(樓繼偉) 재정부 부장(장관)도 2월 26일 “중국은 아직 재정 여력이 있다”며 “올해 재정적자율을 더욱 확대할 것”이라고 밝혔다. 러우 부장은 3월3일에도 중국 경제 잡지 차이신(財新)과의 인터뷰를 통해 “마스트리히트 조약에서 3%의 재정적자 비율을 위험선으로 정한 것은 객관적이라고 할 수 없다”고 강조했다. 중국의 지난해 재정적자 비율은 2.3%였다. 다공국제는 중국의 올해 재정적자 비율이 3.4%, 13차 5계년 규획(規劃)기간(2016~2020년) 평균 3.3%에 이를 것이라며 통제 가능한 범위라고 지적했다. 다공국제는 특히 중국의 정부부채 비율이 올해 47%, 2020년 57.4%에 달할 것으로 내다봤다.

은행 지준율 인하 배경과 배치되는 무디스의 자본유출 경고

무디스의 경고와 중국 당국의 입장이 충돌하는 또 다른 지점이 자본유출과 부채 리스크다.

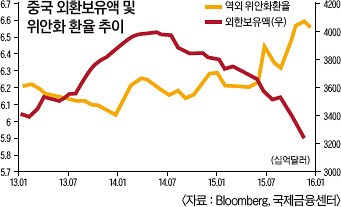

무디스는 자본유출로 인한 외환보유액 감소와 대출 급증으로 인한 금융리스크 누적을 경고했다. 무디스의 이 같은 경고는 인민은행이 4개월여만에 은행 지준율을 0.5% 포인트 인하한 배경과 배치된다. 은행 지준율 인하는 자본 유출을 촉발할 위안화 절하 압력을 키운다. 중국 정부가 매주 두 차례 하던 공개시장 조작을 매일 할 수 있는 시스템으로 최근 바꾼 것도 위안화 절하를 촉발하지 않으면서 유동성을 공급하기 위해서였다. 중국에서는 외환보유액 급감으로 위안화 절하와 자본유출 우려가 점증해왔다. 지난 1월말 중국의 외환보유액은 3조2000억달러로 사상 최고점이던 2014년 6월에 비해 7620억달러 감소했다. 그럼에도 인민은행이 은행 지준율을 내리자 “중국 당국이 수주 전에 비해 자본유출에 대해 더 여유가 있음을 보여준다”(캐피털이코노믹스)는 분석이 나왔다. 다공국제는 “중국은 경상수지 흑자가 지속되고 외환자산이 많은데다 위안화 국제화로 해외 부채 상환능력이 높아졌다”고 평가했다. 실제 중국의 해외부채 위안화 국제화에 따라 위안화 표시 해외 부채도 늘고 있다는 것이다.

인민은행의 은행 지준율 0.5% 포인트 인하는 6800억위안(약 122조4000억원)의 유동성을 공급하는 효과를 갖는다고 인민망이 추정했다. 하지만 넘치는 유동성이 좀비 국유기업으로 흘러갈 경우 무디스의 경고와 같이 우발적인 채무 리스크가 발생할 수 있다. “비효율적인 국유기업의 부채 비율은 높은데 반해 효율적인 기업의 유동성은 부족”(캐피털이코노믹스)한 현실이 중국 당국의 고민을 깊게 하고 있다.

▒ 오광진

고려대 심리학과, 중국 인민대 금융학 박사, 한국경제신문 베이징 특파원, 현 조선비즈 베이징 특파원.

1991년 12월11일 네덜란드의 마스트리히트에서 열린 유럽공동체(EC)

12개국 정상회담에서 합의한 유럽통합조약. 재정적자 비율 3%, 공공부채 비율 60%를 위험선으로 규정하고 있다.

1993년 11월1일 발효됐다. 유럽공동체(EC:European Community)는 유럽연합(EU:European Union)으로 명칭을 바꾸었다.