중국 최대 민영 조선업체 화룽넝위앤(華榮能源)이 생사(生死)의 갈림길에 섰다.

부도 위기에 몰린 이 회사는 3월 24일 특별 주주총회에서 171억위안(약 3조원) 규모의 채권을 주식으로 전환하는 방안에 주주들이 동의하면 회생의 끈을 잡게 된다. 그 경우 창업자 장즈룽(張志熔)은 지분이 18.9%에서 2.1%로 줄어들고 최대 채권자인 중국은행(BOC)이 지분 14%로 최대 주주가 된다. 중국은행은 현재 63억1000만위안(약 1조1300억원)의 채권을 갖고 있다. 화룽넝위앤은 중국은행을 상대로 27억5000만주를 발행해 27억5000만위안(약 4900억원)의 채무를 출자로 전환한다는 계획이다. 중국은행 등 12개 은행이 화룽넝위앤의 채권 출자전환 방안에 이미 동의했다고 중국 언론들이 전했다.

화룽넝위앤의 ‘운명의 날’에 관심이 쏠리는 이유는 부실채권 출자전환이 ‘좀비기업’의 ‘안정적’인 처리 해법 중 하나가 될 수 있기 때문이다. 리커창(李克强) 중국 총리는 올해 정부 업무보고에서 좀비기업의 안정적인 처리를 강조했다. 과잉 공급 업종의 구조조정 과정에서 좀비기업의 퇴출이 본격화하면 부실 채권이 급증할 수 있다. 중국계 투자은행인 중국국제금융(CICC)은 최근 보고서에서 국유기업 개혁으로 과잉 공급 업종의 생산이 20% 감축될 경우 1조2000억위안(약 216조원)의 대출 채권이 부실화할 수 있다고 경고했다.

리 총리가 지난 16일 전국인민대표대회(전인대, 국회) 폐막 직후 열린 기자회견에서 “채권의 주식 전환을 통해 기업의 부채비율을 낮추겠다”고 밝힌 배경이 여기에 있다. 같은 날 샹푸린(尙福林) 중국 은행감독관리위원회 주석(장관)도 기자들과 만나 “부실 채권의 출자전환은 은행이 비(非)금융기업에 지분투자를 할 수 없도록 한 ‘상업은행법’을 개정해야 하는 문제”라고 말했다.

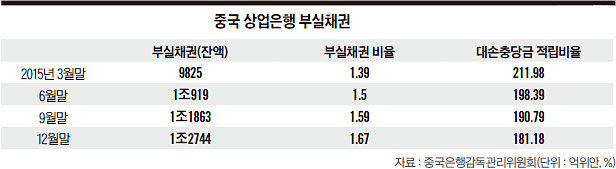

중국 당국이 부실채권 증권화에 관심을 가진 것은 부실채권 잔액과 부실채권 비율이 동시에 상승하면서 부실채권 리스크가 부각된 탓이 크다. 2015년 4분기 기준으로 중국 상업은행의 부실채권은 17분기 연속 늘었고, 부실채권 비율은 10분기 연속 상승했다. 2015년 12월 말 기준 중국 상업은행들의 부실채권 규모는 1조2744억위안(약 229조3900억원)으로 2006년 6월 이후 최고 수준이다. 2014년 말에 비해 51.2% 증가했다. 중국 상업은행들의 부실채권 비율도 2015년 말 1.67%로 2014년 말 대비 0.42%포인트 올랐다. 경기 둔화 여파로 자생력이 떨어진 ‘좀비기업’이 늘었기 때문이다. 화룽넝위앤은 2011년만 해도 17억2000만위안(약 3100억원)의 순익을 냈지만 지난해까지 4년 연속 적자를 면치 못하면서 자금난에 몰렸다.

화룽넝위앤은 2005년 설립된 룽성종공(熔盛重工)이 전신이다. 후발 조선업체지만 설립 5년 만인 2010년 홍콩 증시에 상장하는 등 고성장을 거듭해왔다. 원자바오(溫家寶) 전 총리의 아들인 원윈숭(溫雲松)이 2005년 세운 뉴호라이즌캐피털이란 사모펀드와 골드만삭스 등으로부터 2007년 투자를 유치하면서 주목을 받았다. 하지만 글로벌 조선 경기 악화 등으로 좀비기업으로 전락하게 됐고, 이후 사명도 바꾸는 등 회생에 안간힘을 쓰고 있다.

1990년대 좀비기업 처리 해법 유사

중국에서 부실채권을 출자전환한 것은 과거에도 있었다. 국유기업 개혁 가속화로 부실채권이 급증한 1990년대 후반이다. 1998년 중국은행 등 4대 국유 상업은행의 부실채권 비율은 평균 50%에 달했다. 당시 경제 사령탑이던 주룽지(朱鎔基) 전 총리는 4대 국유은행의 부실채권을 각각 인수하는 자산관리공사를 세웠다. 이들 4개 자산관리공사를 통해 부실채권을 출자 전환할 수 있는 길을 연 것이다. 2조8000억위안(약 504조원)의 부실채권이 자산관리공사로 흘러갔다. 자산관리공사는 이를 출자전환한 다음 해당 기업을 정상화한 후 지분을 매각하는 식으로 자금을 회수했다.

하지만 이번에는 은행들이 직접 출자전환할 수 있는 방안이 검토되고 있다. 부실채권의 절대 규모가 커져 자산관리공사가 인수할 여력이 부족한데다 은행들로서는 부실채권 헐값 매각에 따른 손실을 줄일 수 있기 때문이다.

“은행들이 직접 출자전환을 할 수 있게 되면 과거와 달리 70~80% 할인된 헐값으로 부실채권을 넘길 필요가 없다.”(둥팡증권 왕젠 애널리스트)

은행에 과도하게 의존한 중국의 금융체제를 개혁하려는 당국의 의지도 채권 출자전환 방식에 속도를 내게 하는 배경이다. 리 총리가 채권 출자전환을 처음 언급하면서 “중국의 기업 부채비율은 오래된 문제다. (금융체제가) 간접금융 위주인 탓”이라고 지적한 이유이기도 하다. 중국은 은행 대출과 같은 간접금융 대신 주식과 회사채 등 직접금융 비중을 늘리는 금융 선진화에 박차를 가하고 있다. 은행에만 금융의 리스크가 집중된 현행 체제가 지속되면 시스템 리스크가 쉽게 발생할 수 있다는 판단에 따른 것이다.

중국 당국이 일반 대출 채권 증권화 개혁에 속도를 내는 것도 직접 금융을 키우려는 금융 개혁의 연장선에 있다. 중국은 2005년부터 은행들이 보유 대출 채권을 담보로 증권을 발행하는 자산담보증권(ABS) 사업을 할 수 있도록 허용했다. 그러나 2008년 미국발(發) 금융위기의 원흉으로 서브프라임모기지(비우량 주택담보대출)가 지목을 받자 중국 당국은 ABS 사업을 일시 중단했다. 2011년 이를 재개했지만 대형 은행이 우량 대출채권을 담보로 증권을 발행하는 것만 허용해왔다.

은행이 부실채권을 출자전환할 수 있도록 허용하는 것은 채권 증권화 사업 범위가 확대됨을 의미한다. 대출채권 증권화의 성공은 증권이 거래되는 자본시장의 육성을 전제한다. 리 총리가 “시장이 어떤 파동을 겪더라도 흔들림 없이 다층 자본시장을 건설하겠다”고 강조한 것도 이 때문이다. 직접금융을 키우는 개혁에서 부실채권 리스크의 해법을 찾고 있는 셈이다.

그러나 부실채권 출자전환을 통한 좀비기업 처리 해법에는 걸림돌도 적지 않다. “부채를 출자전환한 기업이 도덕적 해이에 빠질 수 있다”(맥쿼리증권)는 지적이 나온다. 이자를 갚아야 하는 부담에서 벗어난 기업이 구조조정에 적극적으로 나서지 않을 수 있다는 것이다. 때문에 “좀비기업이 좀비은행으로 바뀔 것”(경제 연구기관 드래고노믹스)이라는 우려도 제기된다. 동반 부실화 가능성이다. 펑성(豊盛)금융자산의 황궈잉(黃國英) 이사는 부실채권 출자전환을 두고 “부실채권 비율을 안 보이게 가려만 주는 ‘화장술’에 불과하다”고 폄하한다.

중국 당국이 이 같은 난제들을 풀고, 금융 선진화와 부실채권 처리라는 두 마리 토끼를 잡을 수 있을지 주목된다.

▒ 오광진

고려대 심리학과, 중국 인민대 금융학 박사, 한국경제신문 베이징 특파원, 현 조선비즈 베이징 특파원.

자생력이 떨어져 정부 보조금이나 은행 대출로 연명하는 기업. 중국에서는 장스(僵尸)기업으로 불린다.

철강 등 과잉 공급 업종의 국유기업에 많다. 중국은 공급의 효율을 높이는 개혁을 강화하면서 좀비기업 처리를 주요 정책으로 설정했다. 파산을 최소화하고 합병을 늘려 좀비기업을 처리할 방침이다. 대규모 실업자 양산을 막기 위해서다.