중국에서 해안 지역 도시와 내륙 지역을 가리지 않고 거대한 규모의 반도체 공장 신설 계획이 발표되고 건설 작업이 진행되고 있다. 중국 정부가 국가 정책적으로 반도체 산업을 육성하면서, 중앙 정부와 지방 정부는 중국 반도체 업체에 거액의 자금을 지원한다. 이 때문에 철강, 태양광 발전, LCD(액정표시장치) 등에 이어 지금은 중국에서 반도체에 대규모 투자가 이뤄지고 있다.

2025년 반도체 자급률 70% 목표

현재 상황이 그대로 유지되면 몇 년 뒤엔 반도체 시장이 공급 과잉으로 돌아서 가격이 급락할 것이라는 우려도 나온다.

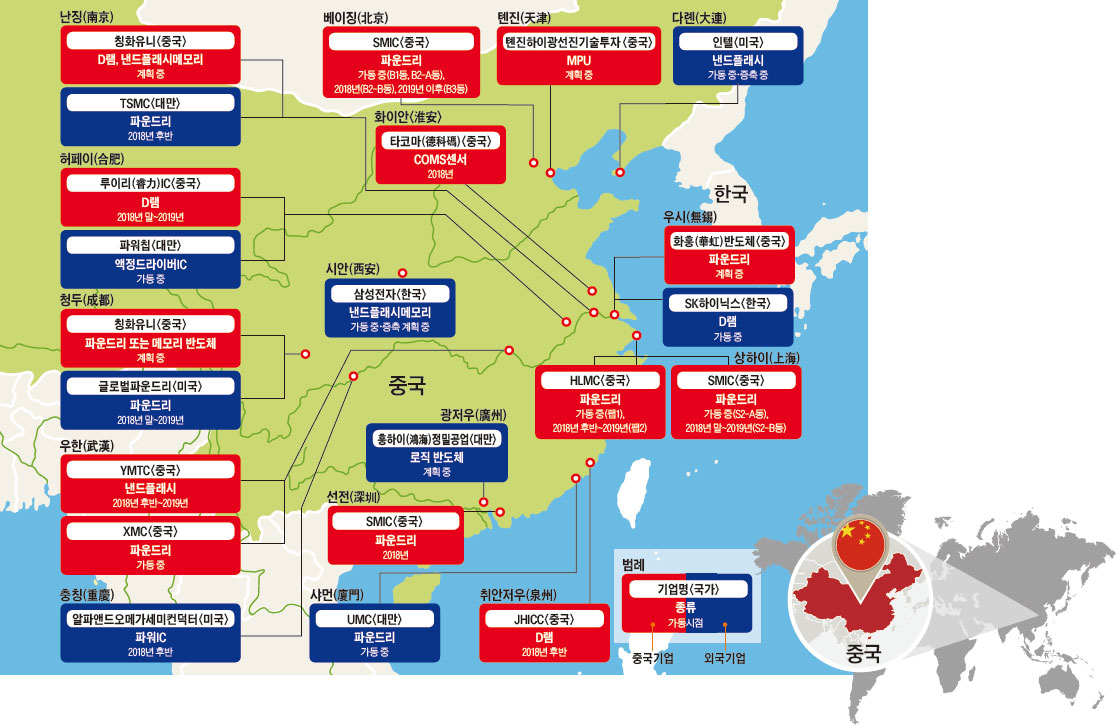

상하이에서 직선거리로 686㎞, 양쯔강을 거슬러 올라가면 나오는 내륙에 위치한 도시 후베이(湖北)성엔 인구 약 1000만명의 대도시 우한(武漢)이 있다. 이곳에 중국에서 메모리 반도체를 전문적으로 생산하는 창장메모리(YMTC)가 240억달러(약 27조1200억원)를 투자한 낸드플래시메모리(전원이 끊긴 상태에서도 데이터가 보존되는 메모리) 공장이 건설되고 있다. YMTC는 국가IC(집적회로)산업펀드, 칭화(淸華)대학이 투자한 국영 반도체 그룹 칭화유니(紫光), 우한시정부 등이 출자해 작년 7월 설립됐다. 양산을 시작하면 세계 메모리 반도체 지형을 크게 뒤흔들 것으로 예상된다.

칭화유니는 이외에도 난징(南京)에서 300억달러를 투자한 D램(일정 시간이 지나면 기억된 정보가 지워지는 램)·낸드플래시 공장을, 청두(成都)에서 280억달러를 투자한 파운드리 공장을 건설하는 계획을 진행 중이다. 중국 최대 파운드리 업체 SMIC는 상하이와 베이징·선전에서 새로운 반도체 라인, 신공장을 건설하는 등 대형 투자가 계속되고 있다. 아직 발표되지 않았지만 반도체와 관련한 여러 투자 계획이 추진 중인 것으로 보인다.

반도체 기술·인재·특허 확보가 과제

일본 마이니치신문의 경제 주간지 ‘이코노미스트’에 따르면 중국에서 추진되는 반도체 투자는 국가 정책에 의한 부분이 크다. 중국 정부는 2014년 6월 수입에 의존하는 반도체를 국산화하기 위해 ‘국가 IC산업 발전 추진 가이드라인’을 발표했다. 2030년까지 세계 최고 수준의 반도체 기업을 육성한다는 내용이다. 또 중국 국무원은 2015년 5월 ‘중국제조 2025’ 보고서를 발표하고 20%인 반도체 자급률을 2020년에 40%, 2025년에 70%까지 끌어올리겠다는 목표를 밝혔다.

세계 반도체 시장은 작년 여름부터 메모리 반도체 공급 부족 현상으로 가격이 급격히 상승해 지금까지 ‘초호황’을 보이고 있다. 먼저 데이터센터 서버, 개인용 컴퓨터(PC)에 사용되던 하드디스크드라이브(HDD)를 소비 전력이 적고 데이터 처리 속도가 빠른 낸드플래시가 대체하는 수요가 늘었다. 또 대용량 스마트폰이 확산되는 것도 한 원인이다. 중국이 반도체에 폭발적으로 투자하는 것은 최근의 메모리 반도체 공급 부족 흐름에 올라타는 측면이 있다.

중국 반도체 업계엔 인재와 기술, 지식재산권을 확보해야 하는 과제가 있다. 중국 업체들은 인수·합병(M&A)으로 결점을 해결하려 하지만 쉽지 않다. 칭화유니는 2015년 미국 마이크론을 인수하려다 실패했고, 웨스턴디지털에 투자를 추진했지만 역시 실패했다. 미국 정부가 개입했다고 한다.

도널드 트럼프 미국 대통령이 취임한 후 중국 자본의 미국 기업 인수는 더욱 어려워졌다. 칭화유니는 도시바(東芝)메모리를 인수하고 싶어했지만, 일본 정부 반대로 입찰에 참가하지 못했다. 대만에선 최근 반도체 기업의 기밀 정보를 가지고 중국 업체로 옮기는 기술자가 급증해 대만 정부가 단속을 강화했다.

중국이 반도체 산업을 육성하는 것은 국가안보를 위한 측면이 있다. 2015년 중국은 인텔의 고성능 마이크로프로세서를 이용해 국방과학기술대학의 수퍼컴퓨터를 개량하려 했지만, 미국 상무부가 핵 개발에 관련돼 있다며 수출을 금지했다. 그러자 중국은 자체 기술로 제작한 프로세서를 사용해 현재 전 세계에서 가장 성능이 뛰어난 수퍼컴퓨터 ‘선웨이 타이후 라이트(神威太湖之光)’를 만들었다.

또 중국은 ‘세계의 공장’으로 차량용 전장부품, 통신 기기, 데이터센터, 인공지능(AI) 등 앞으로 성장을 이끌 제품을 만들고 있다. 단순히 부품을 수입해 조립하는 위탁생산은 이익률이 낮기 때문에, 핵심 부품인 반도체를 국산화해야 더 많은 부가가치를 얻을 수 있다.

외국계 기업도 중국 내 반도체 공장 투자에 적극적이다. 삼성전자 시안(西安) 공장은 3차원(3D) 낸드플래시를 양산하고 있다. 중국의 반도체 공장 중 최대 규모다. 삼성전자는 낸드플래시 시장에서 점유율을 더욱 높이기 위해 70억달러(약 7조9100억원)를 투자해 생산 능력을 확대하겠다는 계획을 밝혔다.

이 밖에 SK하이닉스는 상하이 인근 우시(無錫) 공장에서 D램을 생산하고, 인텔은 다롄(大連)에 3D 낸드플래시를 생산하는 공장을 갖고 있다. 대만 TSMC, 미국 글로벌파운드리도 현지에서 반도체를 생산해 중국 전자업체에 공급하기 위해 공장을 짓고 있다.

중국은 세계 최대 반도체 시장이다. 현재도 주요 반도체 생산국이지만, 반도체 설계 능력도 갖춰 나가고 있다. 미국의 반도체 컨설팅 업체 IC인사이츠에 따르면 세계 팹리스 기업의 매출액 가운데 중국 업체가 차지하는 비율은 2009년 5%에서 지난해 15%로 상승했다. 전 세계 팹리스 업체 매출액 상위 50개 회사 중 중국 기업이 11개사를 차지하고 있다.

파운드리(foundry·위탁 생산) 영국 ARM, 미국 퀄컴 같은 설계 전문회사가 주문한 반도체를 위탁받아 생산하는 것. 모바일·인공지능·사물인터넷 등에서 다양한 반도체 수요가 급증해 파운드리 시장이 커지고 있다.

팹리스(fabless) 반도체 제조 공정 중 설계와 개발에 전문화된 회사. ‘제조 설비(fabrication)’가 ‘없다(less)’는 뜻.