오는 5월 초 출범하는 대한민국의 새 정부가 풀어야 할 최대 현안 중 하나가 공적 연금 개혁이다. 여야 모두 ‘덜 내고 더 받는’ 현행 연금제도의 개편 필요성을 인정한다. 하지만, 연금 개혁은 구체적인 논의조차 못 하고 5년을 보냈다. 직업별, 연령별로 이해가 엇갈리는 연금제도 개편은 매우 어려운 과제다. 개인, 기업, 국가 모두 초고령 사회에 대비해야 하는 부담이 더 커졌다.

일본은 인구 구조 변화에 맞춰 사회보장제도를 잇달아 개편하고 있다. 퇴직 후 노후 기간이 길어지면서 ‘노후 빈곤층’으로 빠지는 사람이 늘고 있어서다. 지난해 4월 도입된 ‘고연령자 고용 안정법’에 따라 근로자의 정년은 기존 65세에서 70세로 단계적으로 늘어나게 됐다. 올 4월 1일부터 연금제도도 확 바뀐다. 고령화와 인구 감소에서 우리나라보다 10~20년 앞선 일본의 연금제도는 참고할 점이 적지 않다.

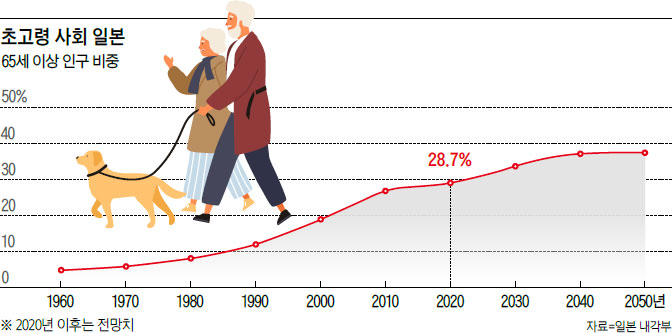

일본이 공적 연금제도를 손질하는 기본 배경은 ‘인구 문제’ 때문이다. 일본은 주요 선진국 가운데 고령화에서 가장 앞서간다. 인구는 2008년을 정점으로 13년째 감소하고 있다. 65세 이상 고령자 인구는 3617만 명으로 사상 최대다. 총인구에서 고령자가 차지하는 고령화율은 28.7%를 기록했다. 고령 취업자 수는 16년 연속 증가, 892만 명에 달한다(2020년 기준). 연령대별로 보면, 단카이 세대(베이비붐 세대·1947~49년생)를 포함한 70세 이상 인구가 2791만 명(총인구의 22.2%)에 달해 전년 대비 78만 명(0.7%) 증가했다. 75세 이상은 1871만 명으로, 24만 명, 80세 이상 인구도 1160만 명으로 36만 명 늘어났다.

총인구에서 65세 이상 고령자의 비율이 20%를 넘을 경우 초고령 사회라고 한다. 일본은 2005년에 이미 초고령 사회로 진입했다. 우리나라는 2020년에 16.1%를 기록했으며, 2025년께 초고령 사회에 진입할 전망이다. 일본과는 20년 정도 격차가 있다. 주요국 가운데 고령자 비율은 일본이 28.7%로 가장 높다. 이탈리아(23.3%), 포르투갈(22.8%), 핀란드(22.6%)순이다. 일본에서 고령 인구 가운데 취업자는 2004년 이후 16년 연속 증가, 892만 명으로 사상 최대다. 65~69세 취업률이 48.4%, 70세 이상은 17.2%로, 연령이 올라갈수록 취업률은 떨어진다.

월급과 퇴직금 줄어 노후 빈곤층 증가

일본은 1990년대부터 30여 년간 장기 침체를 겪고 있다. 저성장 여파로 중류층이 줄어들고, 빈부 격차가 커졌다. 1970~80년대 고도 경제 성장기만 해도 ‘90% 중류 사회’로 불렸다. 2000년대 들어 상황이 달라졌다. 회사에서 35년 안팎 근무하고 퇴직해도 노후에 빈곤층으로 떨어지는 사람이 늘고 있다. 노후 생활에 대비한 연금의 중요성이 더 커지는 배경이다.

직장인들의 노후가 예전보다 어려워진 것은 현역 시대의 임금 형태가 달라졌기 때문이다. 장기 침체 여파로 많은 기업의 임금 형태가 ‘연공제’에서 ‘성과제’로 개편됐다. 회사에서 잔업수당이 없어지고, 나이를 먹으면 임금이 올라가는 제도가 사라졌다.

퇴직금을 줄이거나 아예 없애는 기업도 늘고 있다. 샐러리맨들은 필요한 노후 자금으로 대략 2000만엔(약 2억원) 정도를 꼽는데, 퇴직금은 갈수록 줄고 있다. 대졸로 입사한 뒤 정년을 마친 경우 퇴직금은 2003년 2499만엔(약 2억5000만원)에서 2018년 1788만엔(약 1억7800만원)으로 약 30% 감소했다. 2021년의 경우 30~34년 근무하고 퇴직한 직장인의 평균 퇴직금은 1658만엔(약 1억6500만원) 정도다.

노후 생활에 대한 우려로 기업의 퇴직 연금에 대한 관심도 커졌다. 몇 년 전만 해도 퇴직금을 받을 때 일시불을 선호하는 사람이 압도적으로 많았다. 앞으로 퇴직하는 샐러리맨들은 ‘일시불 퇴직금+퇴직(기업)연금’의 총액 가운데 퇴직연금 비중이 더 높아질 걸로 전망된다.

일본인은 은퇴 후 어느 정도의 공적 연금을 받고 있을까. 총무성에 따르면 65세 이상 고령자 가운데 부부 둘 다 은퇴한 경우 월수입은 23만7713엔(약 230만원)이며, 그중 90% 선인 21만5603엔(약 210만원)이 공적연금으로 조사됐다(2021년 기준). 세금을 포함한 지출 총액은 25만6442엔(약 250만원). 그중 식비나 생활비를 포함한 지출은 22만4436엔(약 220만원)이다.

최근 5년간의 수입과 지출을 분석한 결과, 20만~21만엔(약 200만~210만원) 정도의 공적 연금을 받고 25만엔(약 250만원)가량 지출하는 것이 은퇴 부부의 평균 모습이다. 이들 부부의 수입이 연금뿐이라면 월 4만~5만엔(약 40만원) 정도 적자가 난다. 부족한 돈은 대부분 저축을 깨서 사용하는 것으로 나타났다.

그렇다면, 월 21만엔(약 210만원) 정도의 연금을 받기 위해선 어느 정도의 급여가 필요할까. 회사원이 40년간 꾸준히 국민연금의 보험료를 낸다고 가정하면 월 35만~37만엔(약 350만~370만원), 연봉으로 520만~550만엔(약 5200만~5500만원)이 필요하다. 회사원의 평균 급여는 연간 433만엔(약 4330만원)이고, 연봉이 500만엔(약 5000만원)을 넘는 경우는 30% 선에 그쳤다. 일본에서 ‘회사원과 전업주부’로 일한 은퇴 부부의 경우 연금 21만엔(약 210만원)을 맞추기가 쉽지 않다는 결론이다.

지난 2020년 5월 ‘연금제도 개정법’이 통과됐고, 2022년 4월 1일 새 연금제도가 시행에 들어간다. 새 개편안을 이해하려면, 3층 구조로 짜인 일본식 연금제도를 먼저 알아야 한다. 1층은 전 국민이 의무적으로 가입하는 ‘국민연금(노령 기초연금)’, 2층은 직업에 따라 추가로 부과되는 ‘후생연금’이다. 1, 2층은 국가가 사회보장제도로 운영하는 공적 연금이다. 이에 비해 3층은 기업이나 단체가 운영하는 ‘기업 연금’으로 사적 연금으로 불린다.

올 4월부터 바뀌는 새 연금제도의 골자는 크게 두 가지다. 첫째, 피고용자 보험의 적용 범위 확대다. 지금까지는 ‘종업원 501명 이상’ 기업만 아르바이트, 파트타임 같은 단기간 노동자를 후생연금보험과 건강보험에 의무적으로 가입시켜야 했다. 올 10월부터는 ‘종업원 101명 이상’, 2024년 10월부터 ‘종업원 51명 이상’까지 의무 대상 기업이 된다.

둘째, 연금 수급 시기의 선택지를 대폭 확대한 것이다. 현행 제도에서 공적 연금을 받을 수 있는 연령은 원칙적으로 65세이지만, 60~70세에서 자유롭게 선택할 수 있다. 새 연금법에 따라 최대한 늦출 수 있는 연령이 70세에서 75세로 높아졌다. 월평균 연금 수령액은 65세를 100으로 상정할 경우 70, 75세부터 받으면 184 정도다.

일반인의 최대 관심은 몇 살부터 연금을 받는 게 유리할지다. 민간 연구소들은 손익 분기점을 88세로 분석했다. 88세 이상 장수할 경우 연금을 늦게 받을수록 경제적으로 이익이 된다. 결국, 연금 수령 시기를 늦출수록 많이 받는 구조로 연금제도가 개편된 셈이다. 공적 연금의 수령 시기를 최대한 지연시키기 위한 ‘편법’이라고 다수 고령자들이 불만을 터뜨리는 이유다. 정부 측은 고령화와 직업 다양화 추세에 맞춰 사람들이 더 쉽게 오랫동안 일할 수 있는 환경을 만든 게 연금제도 개편 취지라고 설명한다.

노후 생활, ‘수입과 지출의 예측화’ 필요

퇴직 후 노후가 길어지면, 고령자들의 불안감은 커질 수밖에 없다. 일 없이 취미나 레저를 즐기며 시간을 보내는 것은 결코 쉬운 일이 아니다. 현역 시기보다 수입이 줄어들어 경제적으로도 어려워지기 쉽다. 전문가들은 체력과 역량이 허락하는 한 근로 기간을 오래 유지하는 게 좋다고 조언한다.

개인적으로 노후를 준비할 수 있는 방안도 있다. 가장 중요한 것이 ‘수입과 지출의 예측화’다. 평소 퇴직금이 얼마 들어올지, 연금은 수급 시기에 따라 얼마나 받을 수 있을지를 반드시 확인해야 한다. 생명보험료, 통신비 등을 구체적으로 분석해 줄일 수 있는 지출은 최대한 조정해야 한다. 구체적인 수입과 지출의 ‘예측화’를 통해 노후에 대한 막연한 불안감을 줄이고, 생활 설계를 쉽게 할 수 있다.