서울 중구 회현동 ‘스테이트타워 남산’에 입주한 외국계 회사에 다니는 A(39)씨는 거의 매일 새벽까지 일한다. 프로젝트에 투입돼 단기간에 성과를 내야 하는 일 특성상 주 52시간 근무제는 요원하다. 이렇게 자기 시간은 한참 부족하지만 보상은 달콤하다. 업력 10년 차인 그의 연봉은 1억5000만원, 세후 월급으로 약 1000만원을 받는다.

이 빌딩에서 1.5㎞ 정도 떨어진 중구 수하동 ‘미래에셋 센터원 빌딩’에서 근무하는 같은 업계 종사자 B씨는 입사한 지 얼마 되지 않았지만 이곳에서 초봉 7500만원으로 사회생활을 시작했다. B씨는 같은 건물 금융 회사에서 근무하는 친구와 가끔 만나 점심 식사를 하는데, 주변의 가격대 높은 카페에서 한 잔당 9000원짜리 커피를 마시는 데 거리낌이 없다. A씨와 B씨는 우리나라에서 월급을 가장 많이 받는 직장인들이 몰려 있는 곳, 중구에서 일하고 있다.

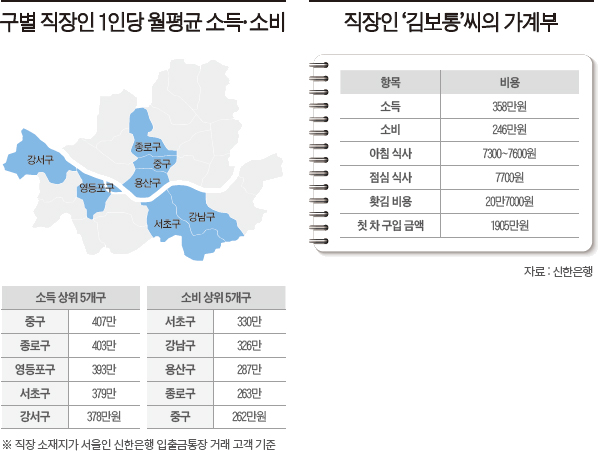

신한은행이 4월 16일 공개한 ‘2019 보통사람 금융생활 보고서’에 따르면 직원들의 월평균 급여가 가장 많은 곳은 서울 중구(월 407만원)에 있는 회사인 것으로 나타났다. 직장 소재지가 서울인 신한은행 입출금통장 거래 고객 74만 명의 지난해 소득을 분석한 결과다. 중구의 뒤를 종로구(403만원), 영등포구(393만원), 서초구(379만원), 강남구(375만원)가 이었다. 모두 오피스 밀집 구역이자 서울 시내 중심가로 대기업, 금융 회사 본사, 외국계 기업 등이 몰려 있는 구(區)다.

눈에 띄는 부분은 중구에서도 급여 수준이 높은 직장이 있는 동네 상위 5곳도 공개됐다는 점이다. 회현동 2가(652만원), 태평로 2가(569만원), 수하동(530만원), 삼각동(528만원), 남대문로 2가(526만원) 등에 있는 직장의 급여 수준이 높았다.

회현동 2가는 남산 3호터널에서 시내 방향으로 빠져나와 신세계 백화점 본점 직전까지의 5㎞ 남짓한 거리 주변을 아우르는 지역이다. 이 지역에서 가장 높은 건물인 스테이트타워 남산에는 2017년 기준 공공기관 연봉 1위인 KIC(한국투자공사·1억1103만원)를 비롯해 컨설팅회사 베인앤드컴퍼니, 프랑스계 은행 BNP파리바 서울 지점, 명품 시계·보석 기업 리치몬트코리아 등 외국계 기업들이 입주해 있다. 5대 로펌 중 한 곳인 법무법인 세종도 최근까지 여기에 있었다.

태평로 2가에는 신한은행 본점, 부영태평빌딩(구 삼성화재 빌딩), 삼성본관, 플라자호텔, 한화금융네트워크 빌딩 등이 있다. 남대문에서 시청 방향으로 가는 길 일대다. 여기엔 직원 평균 연봉 9969만원인 한국은행 본점, 삼성카드 등이 있다. 수하동에는 미래에셋 본사가 있는 센터원빌딩과 동국제강 본사인 페럼타워가 있다. 센터원빌딩에도 대표적인 외국계 기업 보스턴컨설팅, 맥킨지앤드컴퍼니, 길리어드사이언스 등이 있다.

한국의 직장인들은 이렇게 번 돈을 얼마나 쓸까. 거주지별로 신한은행 입출금통장을 이용하는 직장인 94만 명의 소비 규모를 비교해봤더니 서초구가 330만원으로 가장 많았다. 강남구(326만원), 용산구(287만원) 순서로 소비가 많았다. 이 밖에도 종로구(263만원), 중구(262만원), 송파구(258만원), 성동구(255만원), 마포구(250만원)에 사는 직장인의 씀씀이도 컸다. 모두 1인당 월 소비 평균(246만원)을 웃돌았다.

직장인 한 달에 20만원씩 충동 소비

직장인 최지윤씨는 아침 출근길에 꼭 사무실 근처 대형 커피전문점에 들러 커피를 한 잔씩 테이크아웃한다. 보통은 4000~5000원 정도의 아메리카노나 카페라테를 구입한다. 비싸다는 생각이 들 때면 바로 옆에 있는 편의점에서 커피 우유를 살 때도 있다. 최씨는 “바쁜 아침, 집에서 챙겨 먹기가 여의치 않아 출근길에 꼭 먹거리를 구입한다”고 했다. 실제로 유통업계에 따르면 아침 식사 시장 규모는 2009년 7000억원에서 2017년 3조원까지 커졌다.

신한은행이 전국 20~64세 경제활동자 1만 명을 대상으로 진행한 이메일 조사에서도 마찬가지였다.

직장인 3명 중 2명은 출근길에 아침 식사 대용 먹거리를 구입했다. 가장 많이 구입한 품목은 커피로 응답자의 65.5%가 아침에 커피를 구입한다고 답했다. 이들은 보통 커피와 곁들여 먹을 수 있는 빵이나 토스트 등을 함께 샀다. 빵(3400원)이나 토스트(3700원)에 평균 3900원 하는 커피 한 잔을 더하면 7300~7600원 정도를 매일 아침 식사 대용품을 구입하는 데 썼다.

직장인들은 점심 식사에 평균 7700원, 식후 간식에는 평균 4100원을 지출했다. 평균적으로 주 1회 외식에 5만1000원을 지출한 것까지 따지면 일주일 동안 바깥 음식에 18만원 정도를 썼다(주말 제외).

이들은 업무에서 받는 스트레스를 충동적인 소비로 푸는 경향이 강했다. 응답자 대부분(86%)은 업무 스트레스를 풀기 위해 ‘홧김 비용’을 쓰고 있다고 답했다. 회당 평균 8만6000원, 한 달에 2.4회 정도로 총 20만7000원을 썼다.

성별에 따라 지출 내역과 지출 규모가 차이가 났다. 남자는 주로 외식이나 음주(63.3%), 게임·스포츠·취미 용품 구매(34.8%)에 돈을 썼다. 반면 여자의 55%는 의류·잡화·액세서리 구매에 홧김 비용을 쓴다고 답했다. 외식 음주(53%)와 군것질(52.3%) 구매에 돈을 쓴다고 답한 비중도 높았다.

특히 여성의 홧김 비용 지출 규모는 의류 구매가 5만1500원으로 남성(2만4200원)의 2배가 넘었고, 여가 여행 관련 지출 규모도 14만원으로 남성(6만100원)보다 많았다. 반면 남성은 외식 음주(3만7600원), 게임 스포츠 용품 구매(1만1700원) 항목에서 여성보다 1.5배, 3배 정도 많이 썼다.

‘워라밸’ 꿈꾸지만 경제 상황 위축

이번 보고서는 올해 세 번째로 발간됐다. 신한은행은 2017년부터 매년 빅데이터로 고객들의 금융 생활 패턴을 분석하는 보고서를 냈는데, 올해 보고서에서 눈에 띄는 부분은 지난해 실시된 주 52시간제에 따른 ‘워라밸(work and life balance·일과 삶의 균형)’ 바람이 직장인들의 소비와 생활에 영향을 미치고 있다는 점이다. 다만 20·30대 직장인들은 늘어난 부채 부담의 영향으로 생각만큼 워라밸을 ‘즐기지’ 못하고 있었다. 신한은행 보고서에서 눈에 띈 젊은 직장인들의 금융 생활 포인트 두 가지를 짚어봤다.

포인트 1│워라밸 바람에도 즐기는 사람 적어

주 52시간제는 직장인들의 소비 패턴을 실제로 바꿔놓았다. 신한카드 이용객들의 소비 패턴을 분석한 결과 직장인들의 퇴근 시간을 짐작할 수 있는 오후 5~7시 서울 지하철 탑승객 비율은 2017년 46.9%에서 2018년 49.7%로 증가했다. 반면 오후 7시 이후 비중은 같은 기간 53.1%에서 50.3%로 떨어졌다.

평일 공연장 주변에 있는 음식점 이용 건수도 큰 폭으로 증가했다. 성동구에 있는 공연장 반경 200m 내 외식 커피 업종의 결제 건수는 1년 새 50% 정도 증가했다. 용산구 공연장 주변 음식점 이용 건수도 적게는 13%에서 많게는 32%까지 증가했다.

워라밸 확산에 따른 소비 트렌드 변화는 초저녁 소비에서 가장 극적으로 나타났다. 특히 배달앱 매출이 지난 1년간 큰 폭으로 증가했는데, 싱글 직장인을 비롯해 신혼, 영유아 자녀가 있는 가구, 청소년 자녀가 있는 가구의 초저녁 배달앱 매출이 70~80% 증가했다.

다만 소비자 입장에서 실제로 워라밸을 ‘즐기는’ 경제 활동자는 많지 않았다. 응답자 중 일과 개인 생활이 균형을 이루고 있다고 답한 비율은 33.6%로 3명 중 1명꼴이었다. 일에 치중하고 있다고 답한 비율은 42.2%에 달했다. 일 치중 집단의 주당 근무시간은 평균 47.7시간이었다. 워라밸을 실천하고 있는 사람들은 여유 시간 활동에 31만원을 지출하고자 했지만, 실제 이들이 지출하는 금액은 월 11만원에 불과했다. 이들은 여유 시간을 즐기지 못하는 가장 큰 이유로 ‘경제적 여유가 없어서(50%)’라고 응답했다.

포인트 2│20·30 부채 부담 늘고 2금융권 기대

조사에 따르면 20·30대 사회 초년생들의 평균 부채 잔액은 지난 1년 사이 432만원 증가했다. 2017년 2959만원에서 2018년 3391만원으로 15% 증가한 것이다. 상환 기간도 4.9년으로 전년보다 0.9년 늘어났다.

이들은 은행보다 2·3금융권에서 돈을 빌리는 경향이 강했다. 20·30대 대출 이용자 중 2·3금융권에서 돈을 빌린 비율은 42.4%로 전체 이용률(38.1%)을 웃돌았다. 원금 300만원 이하 소액대출 이용률도 61.2%로 높았다. 이들은 소액대출을 이용한 이유로 ‘생활비와 교육비 부족(44.8%)’ ‘카드대금 및 부채 상환(10.5%)’ ‘주택 자금(10.5%)’을 꼽았다. 실제로 대출을 받은 사회초년생들의 소비액은 식비(28만→36만원), 월세(28만→36만원), 교육비(19만→27만원) 등에서 큰 폭으로 증가했다.

20·30대의 경제 상황은 첫 차 구입 행태에서도 그대로 드러났다. 첫 차 구입 평균 연령은 1997년 29.3세에서 2013~2018년 30.9세로 1.6세 높아졌다. 특히 첫 차 구입 시 신차를 샀다고 응답한 비중은 같은 기간 71%에서 58%까지 떨어졌다. 반면 중고차 구입 비중은 29%에서 42%까지 올랐다. 경제적 부담이 덜한 중고차를 선택한 것으로 해석된다.

직장인의 동료 경조사비 60%가 1인당 5만원

‘5만원을 넣을까? 10만원을 넣을까?’ 경조사 참석에 앞서 늘 고민하게 되는 액수다. 특히 그 대상이 직장 동료가 되면 고민은 깊어진다. 친한 친구의 결혼식이라면 10만원을 내는 데 주저함이 없을 텐데, 일로만 얽힌 옆자리 직장 동료의 결혼식을 앞두고는 마음이 오락가락한다.

결론적으로 대한민국 직장인 60%는 동료의 주요 경조사에 5만원을 지출하는 것으로 나타났다. 10명 중 6명꼴로 동료 본인·자녀의 결혼이나 동료의 시·빙부모상은 물론 부모상까지 5만원 정도로 준비한다고 답했다.

그다음 고민은 ‘어디까지 챙겨야 하나’이다. 경사의 경우 동료의 결혼, 동료 자녀의 결혼을 챙기는 비율은 81.3%, 94%를 기록했다. 동료 자녀 돌잔치 챙김 비율은 72.8% 정도로 다소 떨어졌다. 조사의 경우 부모상을 챙기는 비율은 97.4%로 압도적으로 높았던 반면 시·빙부모상과 조부모상 챙김 비율은 79.4%, 67.8%로 낮았다.

한편 보통의 직장인들은 가족들을 위한 선물·용돈으로 평균 얼마를 썼을까. 부모님을 위해서는 환갑·칠순 용돈으로 48만원, 생신·명절 용돈으로 20만원을 썼고, 배우자를 위해서는 생일과 결혼기념일에 각각 15만원씩 지출한 것으로 나타났다. 자녀를 위한 용돈 액수는 초등학생 2만~3만원, 중학생 7만원, 고등학생 10만원, 대학생 28만원 순으로 점점 많아졌다.

10년 직장 다니다 창업 소득 320만→301만원으로

“회사가 전쟁터라고? 밖은 지옥이야.” 2014년 드라마 ‘미생’에서 나와 널리 퍼진 대사다.

통신 회사를 다니고 있는 8년 차 직장인 김수영씨는 가슴 한편에 늘 창업의 꿈을 품고 있다. 평균 연봉 8000만원대의 지금 회사 벌이가 나쁘지는 않지만, 조직 생활을 벗어나 생각해왔던 아이템으로 자기 사업을 벌여보고 싶다. 하지만 그가 창업을 꿈꾸기만 하는 것은 지옥에 대한 두려움이 크기 때문이다.

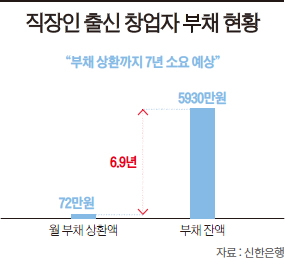

신한은행 보고서에 따르면 최근 5년 창업자의 81.3%는 창업 전 평균 10년 동안 직장생활을 한 것으로 나타났다. 창업하기 전 직장에서 월평균 320만원의 월급을 받던 이들은 창업 후 301만원을 벌었다. 월평균 소득이 19만원 감소한 것이다.

이들은 창업 자금을 어떻게 모았을까. 그동안 모은 돈으로 해결한 사람은 2명 중 한 명꼴(47.3%)이었다. 도움이나 지원을 받은 비율은 25.5%, 금융권 대출로 창업 자금을 해결한 비중은 19.3%였다. 대출로 초기 비용을 마련한 사람들의 평균 부채는 5930만원이었다. 이들은 월평균 72만원씩 6.9년 동안 갚아야 부채를 상환할 수 있는 것으로 나타났다.

40·50 준비 없이 맞는 소득 급감 대비해야

100세 시대라고는 하지만 은퇴 연령은 그보다 한참 앞선 60대에 찾아온다. 그런데 그마저도 준비 없이 맞이하는 가구가 태반이었다. 대부분의 퇴직자가 은퇴 후 소득 계층이 하락했다고 인식하는 것으로 나타났다.

4월 22일 KEB하나은행 하나금융경영연구소가 만 65~74세 국민연금 수급자 650명을 대상으로 조사한 ‘국내 국민연금 수급자의 은퇴생활 보고서’에 따르면 응답자의 노후 생활비용은 월평균 210만원이었다. 통계청이 발표한 최소 노후생활비용(183만원)보다는 많았지만 여가활동비 등을 포함한 적정 생활비용(264만원)을 크게 밑돌았다.

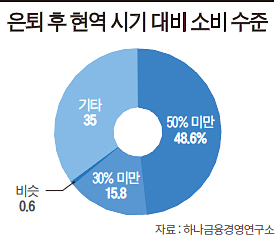

응답자들이 말한 보유 금융자산 소진 예상 시기는 평균 82세였다. 이런 이유로 은퇴 이전 현역 시기와 비슷한 소비 수준을 유지하고 있다고 답한 고령자는 전체 응답자의 0.6%에 불과했다. 반면 2명의 은퇴자 중 1명은 은퇴 후 소비 수준이 현역 시절의 절반 미만으로 떨어졌다고 답했다.

은퇴 전 스스로가 상류층이라고 생각했던 사람들의 81%가 중산층으로 이동했다고 답했는데, 저소득층으로 이동했다고 답한 비율도 6.3%에 달했다.