2010년대를 떠나보내고 2020년대라는 새로운 시대를 맞이했지만, 2019년 세계 경제를 쥐락펴락했던 불안 요소는 아직도 주변을 맴돌고 있다. 그 중심에 미·중 무역전쟁이 있다. 세계 1·2위 경제 대국인 미국과 중국은 2017년 8월 이후 관세, 기업 제재, 금융 조치 등을 둘러싸고 협의와 연기·보복 조치 발표 등 갈등 상황을 이어 가고 있다. 2년 넘게 이어진 G2의 싸움은 2020년 세계 경제를 가장 위협하는 요소다.

국내외 주요 경제 연구소는 미·중 무역전쟁의 불확실성과 11월 3일 예정된 미국 대선, 브렉시트(Brexit·영국의 유럽연합 탈퇴) 등 정치적 불확실성이 세계 경제에 그림자를 드리울 것으로 보고 있다.

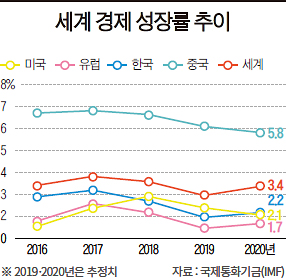

실제로 국제통화기금(IMF), 경제협력개발기구(OECD) 등 주요 경제 기구는 2020년 세계 경제 성장률을 지속해서 하향 조정했다. 2018년 10월 IMF는 2020년 세계 경제 성장률을 3.7%로 전망했으나 2019년 1월에는 3.6%, 7월에는 3.5%로 연이어 하향했다. OECD 또한 2019년 9월, 2020년 세계 경제 성장률 전망치를 같은 해 5월(3.4%)보다 0.4%포인트 내린 3%로 발표했다. 올해 세계 경제 성장률은 지난해보다 소폭 나아질 것으로 예상되지만, 경기가 회복됐다고 말하긴 어려운 수준이다.

2008년 글로벌 금융위기 이후 10년 동안 이어지고 있는 초저금리 정책은 확장될 기세다. 경기 둔화 전망이 이어지자 경기 부양을 위한 저금리 기조가 당분간 유지될 가능성이 크기 때문이다. 중앙은행 가운데 막대한 영향력을 행사하는 미국 연방준비제도이사회(FRB·연준)는 지난해에만 세 차례 금리를 인하했다. 이에 응답하듯 유럽중앙은행(ECB)은 제로 정책 금리를 유지 중이다. 중국·브라질·인도네시아 등 신흥국 중앙은행도 금리 인하를 단행했다.

문제는 이미 금리 수준이 낮은 상황에서 기준금리 인하를 통한 완화적 통화 정책으로 누릴 수 있는 경기 부양 효과는 제한적일 수밖에 없다는 점이다. 현재 자국 경제를 자유롭게 부양할 여유가 있는 곳은 높은 금리와 연준의 느슨한 통화 정책을 활용할 수 있는 신흥국 중앙은행뿐이다. 세계은행은 “세계 경제가 2019년 저점을 찍은 뒤 2020년과 2021년에 반등할 것”이라면서도 “선진국의 경제 성장률은 2019년 이후 지속해서 둔화하는 반면 신흥국은 반등할 것”이라고 전망했다. IMF 등도 선진국과 신흥국이 다른 길을 갈 것으로 전망한다.

미국 경제는 지난해까지 2% 중반 수준의 견고한 성장을 지속했지만, 올해는 그 수준을 유지하기 힘들 것으로 보인다. 도널드 트럼프 미국 대통령이 재선을 위해 미·중 무역전쟁 합의 여부를 활용할 가능성이 있어서 이와 관련한 불확실성이 제조업 경기와 투자 부진을 낳을 수 있다. 유로존은 독일 경기 침체에 따른 수요 부진으로 경제 활력이 떨어질 전망이다. 독일은 수출 비중이 국내총생산(GDP) 대비 50%에 육박해 미·중 무역전쟁에 따른 세계 교역 위축의 영향을 받아왔다. 브렉시트가 지연되고 있는 것도 유럽 경제를 제약하는 요인으로 작용할 전망이다. 중국은 정부의 인프라 투자 확대, 완화적 통화 정책 등 경기 부양책에도 불구하고 미·중 무역전쟁 관련 불확실성, 홍콩 시위 장기화 등에 따라 성장세가 다소 둔화할 것이다.

긍정적인 요소도 있다. 세계 경제를 침체에 빠트린 미·중 무역전쟁이 올해 타결될 가능성이 있다. 트럼프 대통령이 무역전쟁의 전리품을 챙겨 11월 재선 승리의 발판으로 삼을 수 있기 때문이다. 일각에선 한국 최대 수출 품목인 반도체의 시장 경기가 개선될 것이란 전망도 내놓았다. 반도체 시장 성장률이 지난해 대폭 하락한 것에 대한 기저 효과를 누리고, 5세대 이동통신(5G)을 이용한 4차 산업혁명이 본격화하면서 반도체 수요가 증가할 것이라 게 근거다.

2020년 세계 경제 흐름을 좌우할 주요 경제 이슈를 주제별로 정리하고 이외에 살펴볼 만한 이색 포인트를 짚어봤다.