‘밀레니얼 세대가 부동산 시장을 어떻게 바꾸고 있는가.’

미국 펜실베이니아대 경영대학원인 와튼스쿨은 지난 1월 미국 부동산 시장에 대한 보고서 한 편을 공개했다. 와튼스쿨의 벤저민 키스(Benjamin Keys) 교수와 서던캘리포니아대의 리처드 그린(Richard K. Green) 교수, UCLA의 에릭 서스먼(Eric Sussman) 교수가 미국 부동산 시장을 놓고 토론한 내용을 정리한 보고서였다.

부동산 전문가인 세 명의 교수는 최근 미국 부동산 시장에서 나타나는 특징을 크게 다섯 가지로 요약했다. 그중 첫 번째가 밀레니얼 세대의 부상이었다. 그들은 ‘밀레니얼 세대가 하우스 헌터가 되는 시대가 다가오고 있다’고 분석했다.

밀레니얼 세대, 美 부동산 시장 큰손으로

밀레니얼 세대는 1982~2000년에 태어난 미국의 청년 세대를 말한다. 제2차세계대전 이후 태어난 베이비부머 세대(1946~65년에 출생)의 자녀들로 규모는 8000여만 명, 미국 전체 인구의 25% 정도를 차지한다.

밀레니얼 세대는 지난 몇 년간 미국의 소비를 이끌어갈 새로운 계층으로 주목받았다. 글로벌 금융위기를 극복하면서 미국 경제가 안정기에 접어들었고, 베이비부머 세대의 자산이 점차 밀레니얼 세대에게 상속되고 있기 때문에 가능한 일이었다. 최근 들어서는 밀레니얼 세대가 소비 시장을 넘어 부동산 시장에서도 존재감을 드러내고 있다.

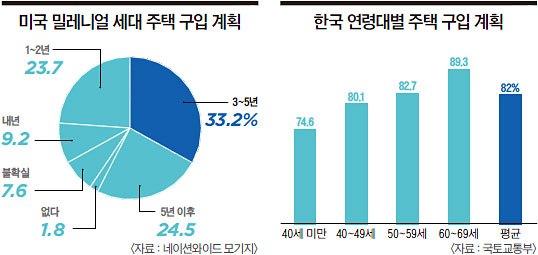

미국의 모기지 조사기관인 네이션와이드 모기지(Nationwide Mortgages)가 지난해 조사한 결과에 따르면, 밀레니얼 세대의 66.1%가 앞으로 5년 안에 주택을 구입할 계획이 있다고 답했다. 살 계획이 없다거나 잘 모르겠다고 답한 경우는 9.4%에 불과했다. 지난해 미국 주택 구입자 가운데 밀레니얼 세대가 차지하는 비율이 34%였는데, 이 가운데 66%가 처음으로 주택을 구입하는 경우였다.

전미부동산협회(NAR)가 지난해 발표한 보고서도 비슷한 결과를 보여준다. 이 보고서에 따르면 전체 주택 구입자의 34%가 밀레니얼 세대로 집계됐다. 베이비부머 세대는 30%에 그쳤다.

서스먼 교수는 “밀레니얼 세대가 본격적으로 주택 구입에 나설 수 있는 나이가 됐다”며 “시장 금리가 상당 기간 낮은 수준을 유지한 덕분에 밀레니얼 세대가 주택 구입에 나설 수 있는 시기가 앞당겨진 것”이라고 분석했다.

이런 상황은 한국과 사뭇 다르다. 한국의 청년 세대는 부동산 시장에서 존재감이 크지 않다. 국토교통부의 ‘2016 주거실태조사’에 따르면 40세 미만에서 ‘내 집 마련이 꼭 필요하다’고 답한 경우는 74.6%에 그쳤다. 전 연령대 평균은 82%였다. 2010년에는 40세 미만 응답자의 79.9%가 내 집 마련이 필요하다고 했는데, 시간이 지날수록 청년 세대가 주택 구입의 필요성을 덜 느끼고 있는 것이다.

고용·주식시장 훈풍 덕 본 미국 청년

미국은 청년 열 명 중 아홉 명이 주택 구입 계획이 있다고 밝힌 반면, 한국 청년의 경우 이 비율이 열 명 중 일곱 명 정도로 뚝 떨어진다. 임채우 KB국민은행 부동산 전문위원은 “40세를 기점으로 집값에 대한 인식이 명확하게 구분된다. 40세 이상은 집값이 계속 오를 것으로 보는 반면, 40세 미만 청년 세대는 집값이 오를 거라는 기대감이 없다”고 말했다. 동시대를 살아가는 미국과 한국의 청년 세대가 이렇게 부동산 시장에 대한 인식이 다른 이유는 무엇일까.

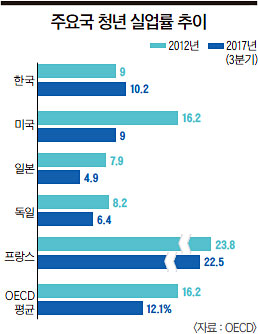

미국은 10년 전까지만 해도 지금과 상황이 딴판이었다. 서브프라임 모기지 사태에서 시작된 글로벌 금융위기로 미국 경제 전체가 큰 타격을 받았다. 미국 경제는 2008년과 2009년에 마이너스 성장을 하며 뒷걸음질쳤다. 이제 막 사회에 진입하기 시작하던 밀레니얼 세대는 내 집 마련은 고사하고 취업도 쉽지 않았다. 10% 언저리를 유지하던 미국의 청년 실업률은 금융위기를 거치면서 급등했다. 2007년 10.5%였던 청년 실업률이 2010년에는 18.4%까지 올랐다.

미국 정부는 경제를 살리기 위해 적극적인 행동에 나섰다. 대규모 재정 정책과 통화 정책을 한꺼번에 동원했다. 덕분에 미국 경제는 2010년 2.5% 성장하며 반등에 성공했다. 이후 미국 경제는 꾸준한 회복세를 보이고 있다. 매년 2% 안팎의 성장률을 기록했고, 저금리와 풍부한 유동성에 힘입어 주식이나 부동산 같은 자산 시장이 빠르게 회복했다. 18.4%까지 올랐던 청년 실업률은 지난해 9%로 떨어졌다. 키스 교수는 “밀레니얼 세대는 오랫동안 높은 실업률과 낮은 고용률에 시달려야 했기 때문에, 고용 안정성이 매우 좋지 않았다”며 “미국 경제가 드라마틱하게 살아나면서 이런 문제가 해소돼 더 많은 세대가 집을 살 수 있게 된 것”이라고 설명했다.

한국은 정반대의 흐름을 보이고 있다. 글로벌 금융위기 당시 8%(2009년) 수준이던 한국의 청년 실업률은 최근 들어 오히려 오르는 추세다. 2014년 10%를 넘어섰고 지난해까지 4년 연속 10%대를 유지했다.

주택 구입을 위한 초기 자금 마련의 기회에서도 미국과 한국은 차이를 보였다. 대표적인 분야가 주식시장이다. 미국의 주식시장은 금융위기 이후 훈풍이 불고 있다. 나스닥지수는 2009년 이후 세 배 넘게 올랐고, 스탠더드앤드푸어스(S&P) 500지수도 같은 기간에 세 배 가까이 올랐다. 미국 주식시장의 상승세를 이끌었던 정보기술(IT) 종목들의 상승세는 이보다 가팔랐다. 주식시장이 좋은 모습을 보인 덕분에 밀레니얼 세대의 많은 청년들이 주택 구입을 위한 초기 자금을 수월하게 마련할 수 있었다.

반면 한국의 주식시장은 지난 10년 내내 지지부진했다. 지난해 조금 꿈틀대는 모습을 보였지만 주요 지수가 세 배나 오른 미국 주식시장에 비할 수가 없는 수준이다. 함영진 부동산114 리서치센터장은 “한국의 청년들은 미국에 비해 여러 가지로 불리한 환경에서 사회 생활을 시작할 수밖에 없었다”며 “취업률을 비롯한 경제 상황 전반도 마찬가지고, 미국 청년들의 경우 주식시장의 IT 붐에 힘입어 자본을 축적할 수 있었지만 한국에서는 그럴 기회가 없었다”고 말했다.

평균 소득이 가장 높아지는 연령대도 미국이 한국보다 젊다. 미국 노동부에 따르면, 연령대별 평균 소득이 가장 높은 구간은 35~44세였다. 이 연령대의 미국인 평균 소득은 5만752달러였다. 반면 한국에서 평균 소득이 가장 높은 연령대는 50대였다. 한국 30대의 평균 소득은 3828만원으로 50대(4632만원)보다 낮았다. 주택 구입을 위한 초기 자금을 미국 청년들이 더 빨리 모을 수 있다는 이야기다.

대출 규제에 묶인 한국 청년

미국은 주택 구입을 위한 대출 규제가 한국보다 약하다. 미국에서 주택을 구입할 때는 일반적으로 주택 구매자가 계약금(Down Payment)을 내고, 나머지는 모기지(Mortgage Loan)로 해결한다. 계약금은 집값의 20%가 일반적인데, 최근에는 이보다 적은 계약금으로 집을 살 수 있는 모기지 상품이 많아지고 있다. 사회 초년병인 밀레니얼 세대 입장에서는 적은 돈으로 내 집 마련에 나설 수 있는 것이다.

예컨대 미국의 대형 은행인 웰스파고, 뱅크오브아메리카 등은 2016년부터 주택 구매자가 집값의 3%만 내면 나머지 97%를 빌려주는 모기지 상품을 내놨다. 모기지 업체인 퀵큰론스(Quicken Loans)는 한술 더 떠서 1% 모기지 상품도 출시했다. 구매자가 집값의 1%만 내면 나머지 99%를 빌려주는 상품이다. 과거 대형 은행이 장악했던 모기지 시장에 퀵큰론스 같은 비은행 모기지 업체가 뛰어들면서 상품의 구성이 다양해지는 추세다.

미국 모기지 시장의 경쟁이 치열해지고 있지만, 아무에게나 모기지를 남발했던 2000년대 초반과 달리 최근에는 소득 증명을 철저하게 따지고 있다. 주택 구입자는 재정교육 훈련 프로그램을 들어야 하는 등 다양한 견제 장치도 생겼다. 모기지 이자율도 적정 수준을 유지하도록 해서 주택 구입자가 이자 부담 때문에 파산하는 일이 많지 않도록 신경 쓰고 있다.

기술 발전도 미국 모기지 시장의 성장 요인으로 빼놓을 수 없다. 모기지 업체들이 빅데이터를 활용할 수 있게 되면서 전통적인 신용 점수 외에 다양한 요소를 활용해 대출 심사를 할 수 있게 됐기 때문이다. 그린 교수는 “밀레니얼 세대 중에는 신용 점수를 매기기 힘든 이들이 많은데, 이때 빅데이터 같은 기술을 활용하면 이들 가운데 누가 모기지 대출을 감당할 수 있는지 판단할 수 있다”며 “기술 발전이 모기지 시장을 더 똑똑하게 만들 것”이라고 말했다.

이렇게 다변화하고 있는 미국의 모기지 시장과 달리 한국의 주택 대출 시장은 규제 일변도로 움직이고 있다. 한국 정부는 지난해 잇따라 부동산 규제 대책을 내놨다. 이 중에는 주택 대출 규제를 강화하는 내용도 포함됐다. 지난해 8월 발표된 대책에서는 투기과열지구와 투기지역에 한해 각각 60%, 50%였던 LTV(주택담보대출비율)와 DTI(총부채상환비율)를 40%로 낮췄다. LTV가 60%에서 40%로 낮아졌다는 건 주택 담보로 돈을 빌릴 때 빌릴 수 있는 금액이 적어졌다는 의미다. 예컨대 3억원짜리 주택을 담보로 돈을 빌릴 때, 빌릴 수 있는 금액이 1억8000만원에서 1억2000만원으로 낮아진 것이다.

DTI가 낮아진 것도 대출을 통해 집을 사려던 사람에게는 큰 타격이다. DTI는 총소득에서 부채의 연간 원리금 상환액이 차지하는 비율을 의미한다. 연 소득이 5000만원인 경우 DTI가 50%에서 40%로 낮아지면 연간 원리금 상환액 한도가 2500만원에서 2000만원으로 낮아졌다는 뜻이다. 그만큼 대출 규모를 줄여야 하는 것이다. 은행권이 3월부터 신규 대출 시 기존 주택담보대출 외에 마이너스통장 등 신용대출까지 살펴보는 총체적상환능력비율(DSR)을 도입하는 등 계속해서 대출 규제가 강화되고 있다. 임채우 전문위원은 “집값의 대부분을 대출로 마련할 수 있는 미국과 달리 한국은 계속해서 규제가 강화되는 추세라 대출을 통해 주택을 구입하는 게 어렵다”며 “정부의 주택대출 규제 강화가 청년 세대를 옥죄는 셈”이라고 말했다.

한국 청년들 집 살 기회도 없어

전문가들은 한국 주택 가격이 지난 10년 동안 꾸준한 상승세를 기록한 것도 청년 세대의 주택 구입 의욕을 꺾은 원인으로 본다. 미국의 경우 글로벌 금융위기 이후 한동안 주택 가격이 크게 하락하면서 내 집 마련의 문턱이 낮아진 적이 있었다. 미국 주택 경기를 보여주는 대표적인 지수인 ‘케이스-실러 지수(Case-Shiller Index)’는 금융위기 이후 크게 하락했다가 2013년 이후에야 회복하는 모습을 보였다.

반면 한국 주택 가격은 10년 내내 대체로 오름세였다. 한국감정원이 집계하는 월간주택 가격동향에 따르면 지난 10년간 주택 가격이 5개월 이상 하락한 적은 단 두 차례에 불과했다. 2008년 11월부터 2009년 3월까지 5개월 동안 하락했고, 2012년 4월부터 2013년 3월까지 1년 동안 하락하기도 했다. 두 기간 모두 하락폭 자체는 크지 않았다. 함영진 리서치센터장은 “한국의 경우 지난 10년 동안 전국 집값이 크게 떨어진 적이 없다고 해도 무방할 정도”라며 “미국은 버블이 꺼지면서 집값이 하락해 밀레니얼 세대가 주택 시장에 진입할 기회가 있었는데, 한국의 청년 세대에게는 그럴 만한 기회가 마땅치 않았다”고 말했다.

온라인·모바일로

집 찾는 밀레니얼 세대

전 세계 스타트업 업계의 큰손인 소프트뱅크가 지난해 12월 컴퍼스(compass)라는 미국 스타트업에 4억5000만달러를 투자했다. 소프트뱅크는 컴퍼스의 기업 가치를 22억달러로 평가한 것으로 알려졌다. 컴퍼스는 소프트뱅크의 투자를 받기 한 달 전에 글로벌 투자 업체인 피델리티로부터 1억달러를 투자받기도 했다. 불과 한 달 사이에 5억5000만달러를 끌어모은 것이다.

전 세계 거물 투자자들의 관심을 받은 컴퍼스는 부동산 중개 스타트업이다. 2012년 미국 뉴욕에서 설립된 스타트업으로 임대인과 임차인을 연결해주는 부동산 중개 플랫폼을 운영하고 있다. 지난해 컴퍼스를 이용한 부동산 거래액만 140억달러(약 15조1000억원)에 달한 것으로 집계됐다. 성과를 인정받으면서 컴퍼스에 매물을 등록한 부동산 임대업자가 최근 1년 새 5배나 늘었다. 부동산 관련 기술 스타트업이 투자받은 금액은 2012년 2억624만달러에서 지난해에는 24억2602만달러로 10배 늘었다.

부동산 관련 스타트업이 주목받는 데에는 밀레니얼 세대의 부상이 큰 역할을 하고 있다. 밀레니얼 세대는 온라인과 모바일로 주택을 찾는 데 익숙하다. 네이션와이드 모기지의 조사 결과에 따르면, 밀레니얼 세대의 99%가 집을 살 때 온라인 서비스를 이용한다고 답했다. 베이비부머 세대는 이 비율이 89%에 그쳤다. 모바일 서비스를 이용한다고 답한 경우도 밀레니얼 세대가 58%로 베이비부머 세대(33%)보다 많았다. 전통적인 부동산 중개업체보다 스타트업이 모바일이나 온라인 서비스를 만드는 데 능숙하기 때문에 부동산 산업에서도 변화의 바람이 불고 있는 것이다.