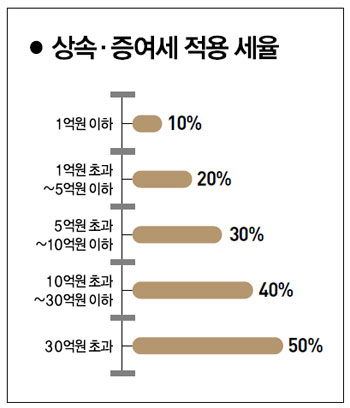

슈퍼리치 등 부자들의 최대 관심사는 상속·증여다. 삼성생명 조사에서 금융자산 30억원 이상의 슈퍼리치들은 상속·증여에 가장 관심이 많았다는 것이 이를 입증한다. 상속·증여에 꼬리표처럼 따라다니는 것은 당연히 절세(節稅)다. 금융사의 PB센터에서 슈퍼리치에게 상속·증여 관련 세무상담을 해줄 전담 세무사를 여러 명 두고 있는 것도 바로 이런 이유다. 그렇다면 슈퍼리치가 활용하는 상속·증여 절세 노하우는 어떤 것이 있을까.

상속·증여 방법

부동산이 대부분…미술품은 미미

연금보험 상품 절세 효과 커 ‘급부상’

부동산이 대부분…미술품은 미미

연금보험 상품 절세 효과 커 ‘급부상’

최근 슈퍼리치들이 즐겨 사용하는 상속·증여 대상은 역시 부동산이다. 부동산 중에서도 상가나 토지를 주로 활용한다. 미술품도 과거보다는 크게 늘었지만, 주류는 아니다.이원백 세무사는 “미술품의 경우 조예가 있어야 하기에 미술작품으로 상속·증여하는 것은 부동산보다는 훨씬 적다”고 했다. 금융자산보다 부동산을 선호하는 것은 기준시가(과세표준)가 낮기 때문이다. 일반적으로 부동산의 기준시가는 실제 시가보다 30~40% 낮다. 그만큼 상속·증여세를 덜 낸다. 이에 비해 금융자산은 기준시가가 실제 시가다.사회가 투명해지면서 이제 상속·증여세 납부를 피하기가 어려워졌다. 특히 국세청의 수입·지출 조사가 강화되면서 편법·불법 상속·증여는 설 자리가 줄어들고 있다. 따라서 상속·증여와 관련한 법률을 꼼꼼히 검토한 뒤 합법적인 테두리 안에서 절세 방법을 찾을 수밖에 없다. 상속과 증여의 배분 비율은 물론이거니와 그 시기까지 따져 절세 방법을 연구해야 한다. 세금액을 고려해서 상속재산과 증여재산도 구분해놔야 한다. 슈퍼..

이코노미조선 멤버십 기사입니다

커버스토리를 제외한 모든 이코노미조선 기사는

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

발행일자 기준 차주 월요일 낮 12시에

무료로 공개됩니다.

멤버십 회원이신가요? 로그인