미래 성장동력을 선점하기 위한 글로벌 기업들의 ‘합종연횡(合從連橫)’ 바람이 거세다. 과거에는 수익 구조를 다각화하거나 기존 사업의 시너지를 강화하기 위한 차원이었지만, 이제는 사업 재편 없이 미래 생존을 보장할 수 없다는 절박함이 더해졌다. 특히 미국 전기차 업체 테슬라의 등장으로 제조업이라는 정체성이 흔들리는 자동차 회사의 경우 경쟁 기업과 손을 잡거나 정보기술(IT) 기업과 협력해 자동차에서 한 발짝 더 나아간 모빌리티(이동수단), 소프트웨어 사업으로의 전환에 속도를 내고 있다. 4차 산업혁명을 이끌어야 하는 반도체 기업은 인공지능(AI)과 로봇, 클라우드 컴퓨팅 등 미래 패권을 쥐기 위해 막대한 자금을 쏟아부으며 덩치를 불리고 있다. 이들은 신종 코로나 바이러스 감염증(코로나19) 확산으로 디지털 전환 속도가 빨라진 것을 경쟁 업체보다 앞서 나갈 기회로 보고 있다.

車 산업지도 다시 그릴 美·中 ‘빅테크’

자동차는 테슬라가 등장하기 전만 해도 전통의 중후장대(重厚長大) 산업이었다. 막대한 자금을 쏟아부어 중국이나 북남미 판매처에 생산 공장을 짓고, 이를 바탕으로 주변국 점유율을 늘리며 사업을 확장하는 방식을 고수했다. 하지만 테슬라가 등장하면서 이런 패러다임에 금이 가기 시작했다. 수십 년에 걸쳐 쌓아온 자동차 업체들의 생산 능력과 조립 완성도, 판로 개척 경험을 2003년 설립된 테슬라가 위협하며 자동차 생태계를 바꾸고 있다. 자동차 산업에 자율주행, AI 등의 첨단 기술이 적용되면서 내연기관 차의 종말이 임박했다는 얘기가 나올 정도다.

미국과 중국의 ‘빅테크(Big Tech·거대 기술 기업)’도 자동차 산업에 적극적으로 뛰어들면서 자동차 업계에 위기와 기회가 함께 오고 있다. 글로벌 시가총액 1위 업체인 애플은 현대차그룹 등 완성차 업체와 협력해 이르면 2024년 전기차를 출시할 계획이다. 일본 소니는 1월 초 열린 세계 최대 정보기술·가전전시회(CES) 2021에서 ‘비전 S’라는 전기차 주행 영상을 공개하며 시장 진출 의지를 내보였다. 중국 최대 포털 바이두는 1월 11일(이하 현지시각) 지리자동차와 합작해 바이두자동차를 설립하고 자율주행 전기차를 생산하겠다고 밝혔다. 바이두의 자율주행 기술과 지리의 전기차 모듈러 플랫폼을 사용하는 형태다.

이호중 한국자동차연구원 책임연구원은 “전동화, 자율주행으로 대표되는 산업 전환 초기에 테슬라 같은 신생 기업이 출현했다면, 성장성에 대한 불확실성이 줄어든 현 시점엔 빅테크들이 시장 진입을 결심한 것으로 판단된다”며 “신생 기업과 차별화된 자본 조달력, 브랜드 인지도, 개발·생산 역량을 토대로 단기간에 시장에 진입한 후 기존 자동차 산업 구조에 파괴적인 변화를 일으킬 잠재력이 있다”고 봤다.

소프트웨어에 강점을 가진 빅테크 기업들은 자율주행 기능과 응용 서비스를 바탕으로 자동차 플랫폼 사업자로서의 위치를 노릴 것으로 보인다. 당장은 완성차 업체와 협력하겠지만, 소프트웨어 플랫폼 지배력을 높이면서, 완성차 업체를 통제할 가능성이 있다. 최근 자동차 업체들이 소프트웨어 역량을 강화하는 것도 이런 움직임을 예측하고 있기 때문이다. 현대차가 미국 로봇 업체인 보스턴다이내믹스를 인수하거나 폴크스바겐과 볼보가 엔비디아와 자율주행용 소프트웨어 개발 협력에 나선 것이 대표적인 사례다.

1월 16일 520억달러(약 57조4000억원) 규모의 합병을 마무리한 피아트 크라이슬러(FCA) 그룹과 프랑스 푸조시트로엥(PSA) 그룹을 책임질 존 엘칸 FCA 회장은 “향후 10년이 이동성을 재정의하는 시기가 될 것”이라며 “새로운 자동차 업체가 주도적인 역할을 할 것”이라고 내다봤다.

반도체 공룡들의 빅딜 통한 ‘덩치’ 키우기

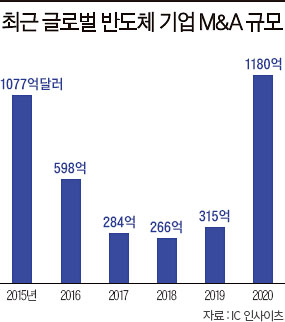

반도체 회사들은 인수합병(M&A)을 통한 몸집 불리기 경쟁에 나서고 있다. 코로나19 확산 사태 이후 본격적으로 경기가 회복할 때 압도적인 기술력과 물량 투입을 통해 경쟁 업체보다 우위를 점하겠다는 의도에서다. AI와 머신러닝(인간의 학습능력을 컴퓨터에서 구현하는 것), 클라우드 컴퓨팅, 사물인터넷(IoT) 등 4차 산업혁명 시대를 이끌 기술을 선도하기 위해 지난해 반도체 공룡들은 100조원이 넘는 자금을 쏟아부었다. 반도체 시장 조사 업체 IC인사이츠에 따르면 지난해 전 세계 반도체 시장에서 성사된 M&A 규모는 1180억달러(약 130조2700억원)로, 역대 최대 규모였던 2015년(1077억달러)을 9.6% 웃돈 것으로 조사됐다.

미국 반도체 기업 엔비디아는 지난해 9월 일본 소프트뱅크로부터 반도체 설계 업체 ARM을 400억달러(약 44조1600억원)에 인수했다. 엔비디아의 AI 기술을 ARM의 설계에 적용해 모바일 반도체와 자율주행, AI 부문에서 경쟁력을 높이기 위해서다. 젠슨황 엔비디아 최고경영자(CEO)는 “엔비디아의 AI·그래픽 기술이 ARM의 생태계와 결합해 지식재산권(IP) 포트폴리오를 확대하는 데 도움을 줄 것”이라고 말했다.

한 달 뒤인 10월에는 SK하이닉스가 미국 인텔 낸드플래시 사업부를 90억달러(약 9조9300억원)에 인수하는 ‘빅딜’이 성사됐다. 이는 국내 기업 M&A 사상 최대 금액이다. SK하이닉스의 경우 D램이 매출의 70% 이상을 차지하는 만큼 그동안 약점으로 지적받았던 낸드플래시 사업을 강화하기 위해 인텔 낸드플래시 사업부를 품었다.

같은 달 미국 반도체 업체 AMD도 세계 1위 FPGA(프로그래밍 가능한 반도체) 업체인 자일링스를 350억달러(약 38조6400억원)에 인수했다. AMD는 인텔과 함께 일반 PC용 중앙처리장치(CPU) 시장의 강자지만, 데이터센터 서버용 CPU 점유율은 2% 수준에 불과하다. 자일링스 인수를 통해 AMD CPU와의 시너지를 극대화하고, 데이터센터 서버용 CPU 시장에서 인텔과 본격 경쟁할 것으로 보인다.

올해도 반도체 업계의 합종연횡 바람은 거셀 것으로 전망된다. 세계 최대 통신용 칩 개발 업체 퀄컴은 애플 출신 엔지니어들이 만든 반도체 스타트업 누비아를 인수했다. 인수 금액은 14억달러(약 1조5400억원)에 달한다. 글로벌 반도체 위탁생산(파운드리) 1위 업체 TSMC도 1월 14일 작년 4분기 실적을 발표하며 “올해 설비투자액이 250억~280억달러(약 27조4700억~30조7700억원)에 이를 것”이라고 밝혔다. 이는 지난해(172억달러) 수준을 웃도는 것은 물론 전문가들 예상치(190억~200억달러)도 뛰어넘는 수치다. 올해 반도체 슈퍼사이클이 올 것으로 관측되면서 업계의 합종연횡 등을 통한 덩치 키우기가 탄력을 받을 전망이다.