집값이 미친 곳이 한국뿐만은 아닌 것 같다. 미국 주택시장이 2006년 이후 가장 심하게 요동치고 있다. 30~40대에 접어드는 밀레니얼 세대(1982~1996년생) 수요와 신종 코로나 바이러스 감염증(코로나19) 위기를 넘기 위한 정부의 유동성 투하, 주택 공급 부족이 얽히고설킨 결과다. 한국 주택시장이 과열된 원인과 매우 비슷한 이유로 미국 주택시장도 달아오르고 있다는 분석이다.

월스트리트저널(WSJ)은 4월 3일(현지시각) “2006년보다 주택시장이 더 미쳤다(The housing market is crazier than it’s been since 2006)”며 글로벌 금융위기 직전의 상황에 비유하는 기사를 보도했다. 2007년 서브프라임 모기지 사태로 글로벌 금융시장이 흔들리기 직전 호황을 누리던 주택시장보다 지금이 더 과열됐다고 본 것이다. 미국 연방주택금융청(FHFA)이 올해 3월 발표한 주택가격지수는 1월 기준으로 316.7을 기록했다. 1년 전인 2020년 1월(282.8)과 비교하면 12% 올랐다. 이 지수는 50개 주와 400개 이상의 도시에서 주택 가치의 변화를 측정한다.

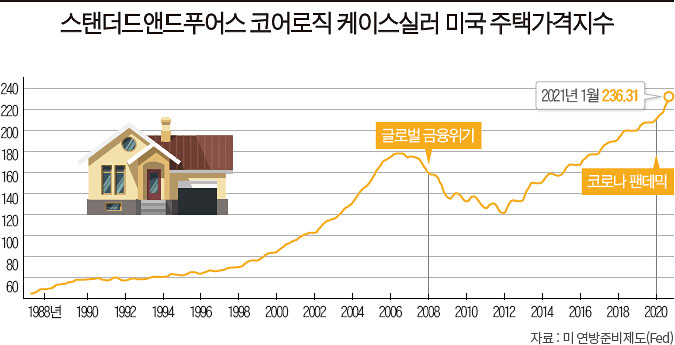

미국의 대표 주택가격 지표인 스탠더드앤드푸어스(S&P) 코어로직 케이스실러 전국주택가격지수를 봐도 비슷하다. 이 지수는 올해 1월 236.31로 지난해 같은 기간(212.48)과 비교해 11.2% 올랐다. 부침은 있지만, 이 지수는 2012년 2월 이후 계속 오르는 추세다. 미국 프롭테크(부동산기술회사) 질로그룹에 따르면 아이다호주(州) 보이시의 1월 주택 중위 매매가(모든 주택가격을 한 줄로 세운다고 가정했을 때 정가운데 주택의 가격)는 전년 같은 기간보다 25% 올랐고, 코네티컷주 스탬퍼드는 19% 상승했다. 마크 비트너 웰스파고 수석 이코노미스트는 WSJ과 인터뷰에서 “경제 회복 초기에 주택가격이 이렇게 빠르게 오르는 것을 보는 건 놀랍다”고 말했다.

주택시장 열풍을 이끄는 요인은 역사적인 저금리와 수요 공급의 불균형이다. 먼저 모기지(주택담보대출) 금리가 역사상 최저치 수준이다. 미국 모기지은행협회(MBA)에 따르면 지난해 30년 고정 모기지 금리 평균치는 2.8%, 올해 1분기는 2.9%다. 1970년대 이후 30년 고정 모기지 금리가 3% 아래로 떨어진 건 처음이다. 이런 상황에서 수백만 명의 밀레니얼 세대가 생애 첫 집을 마련하고 있고, 코로나19로 새로운 수요가 촉발되고 있다. 이들은 번잡한 곳에서 벗어나 더 넓은 공간을 원한다. 경기 부양책과 여행·오락 지출 감소로 가계 사정이 나아진 이유도 있다. 리치 바튼 질로그룹 최고경영자(CEO)는 “코로나19는 우리가 사는 곳, 그곳에 사는 이유, 일하는 곳, 일하는 방식에 대한 새로운 생각을 촉진했다”고 말했다.

한국과 마찬가지로 미국도 그동안 주택 공급이 부족했다. 2007~2009년 글로벌 금융위기 이후 침체한 주택 업황이 회복하지 못했기 때문이다. WSJ이 부동산 회사 리얼터닷컴의 자료를 인용한 보도에 따르면 텍사스주 오스틴, 플로리다주 잭슨빌, 노스캐롤라이나주 롤리 등의 기존 주택은 전년과 비교해 70% 넘게 줄었다. 급증하는 수요를 맞추기 위해 주택 건설을 늘리고 있지만, 여전히 수백만 가구가 부족한 상황이라고 WSJ은 전했다.

주택을 매매하기 위한 경쟁도 치열하다. 계약갱신요구권과 전·월세 상한제 등 ‘임대차 2법’이 한국에서 시행되면서 전셋집 하나에 아홉 팀이 줄을 선 것과 비슷한 일이 미국에서도 일어나고 있다. 공급에 비해 수요가 너무 많다 보니 벌어지는 일이다. 전미부동산협회(NAR)에 따르면 2월 판매된 주택 4채 중 3채가 매물로 등록된 지 한 달여 만에 매매됐다.

“견고한 수요, 미진한 공급…계속 오른다”

미국도 주택시장이 과열됐다는 지적이 나오지만, 전문가들은 올해도 미국 내 주택 수요가 견고할 것으로 예상하고 있다. 리얼터닷컴은 3월 “모기지 금리가 상승하기 시작하면서 ‘통제 불능’의 두 자릿수 집값 상승률은 둔화할 것으로 예상하지만, 대부분의 대도시 주택가격은 느린 속도로 계속 오를 것”이라고 전망했다.

공급과 수요의 불균형이 가장 큰 원인으로 꼽힌다. 미국 전체 주택 매물 건수는 지난해 4월만 해도 104만5805건에 달했지만, 올해 2월에는 52만3244건으로 반 토막 났다. 빌딩 컨설팅 회사 존다의 알리 울프 수석 이코노미스트는 “1주택자의 경우 이사를 하려고 해도 새 집을 찾기 전까진 집을 팔지 않는데, 시장에 충분한 매물이 없다 보니 현재 집에서 벗어나지 못하고 있다”고 말했다. 추가로 주택이 공급될 만한 상황이 아니란 얘기다.

공급이 늘고 있지만, 폭증하는 수요를 감당하기 충분치 않다는 분석도 나온다. 올해 1월 미국의 신규 주택 착공 건수는 188만 건으로, 지난해 4월(107만 건)과 비교해 75.7% 증가했다. 하지만 밀레니얼 세대와 Z 세대(1996~2010년)가 가족을 형성할 나이가 되면서 주택 수요는 늘고 있고, 온라인으로 일할 수 있는 고소득층이 저가 주택으로 눈을 돌리며 집주인이 집값을 올리는 일까지 벌어지고 있다. 게다가 2월에는 기록적인 한파로 신규 주택 착공 건수가 6개월 만에 최저치로 떨어지며 가뜩이나 부족한 주택 공급에 대한 우려가 커지고 있다.

글로벌 금융위기 당시와 비교해 집주인들의 ‘자본 체력’도 좋아졌다. 전미부동산협회에 따르면 2006년부터 2014년까지 약 930만 가구가 은행에 압류나 경매를 당했다. 하지만 현재 주택 구매자들은 과거보다 재정적으로 탄탄하고, 모기지 금리와 경제 여건 등 시스템적인 위험도 적다. 주택시장 과열이 경제 위기로까지는 번지지 않을 것이란 분석이다.

다만, 과열을 우려하는 의견도 있다. 미국 프롭테크 이지녹의 자레드 케슬러 최고경영자(CEO)는 ‘포브스’ 기고를 통해 “미국인 5명 중 1명이 임대료를 지연하고 있고, 미국의 실질 실업률은 10%에 달하며, 280만 명의 미국인이 모기지 혜택을 받고 있다”며 “미국인은 주택시장이 지금처럼 영원히 과열되지 않을 것을 알아야 하며 2008년 위기를 떠올릴 필요가 있다”고 말했다.