지난해 여의도를 뜨겁게 달궜던 공모주 투자 열기가 여전히 식을 줄 모른다. 주린이(주식과 어린이를 합친 말로 초보 주식 투자자를 뜻하는 신조어)들 사이에서는 공모주를 사면 최소 두 배 이상의 수익을 낼 수 있다는 인식이 만연해졌으며, ‘따상’이라는 신조어도 탄생했다. 따상이란 상장 첫날 공모가의 두 배에 시초가를 형성한 후 상한가를 기록하는 것을 의미한다.

이처럼 많은 투자자가 따상 성공을 기원하며 공모주 청약 대열에 동참하고 있지만, 상장 이후의 수익률은 애초 기대에 못 미치는 경우가 많다. 지난 한 해 동안 따상에 성공하며 증시에 화려하게 입성한 기업 중 절반 이상의 주가가 상장 3개월 후 하락한 것으로 나타났다. 증시 전문가들은 이 같은 새내기 주의 부진이 대체로 기관 투자자의 차익 실현 때문이라고 분석한다. 지난해 하반기부터는 공모가가 지나치게 높게 산정되는 경우가 많아, 기관의 차익 실현 매물이 특히 많이 나올 수밖에 없었다는 것이다.

SK바이오사이언스도 ‘따상’ 후 17% 하락

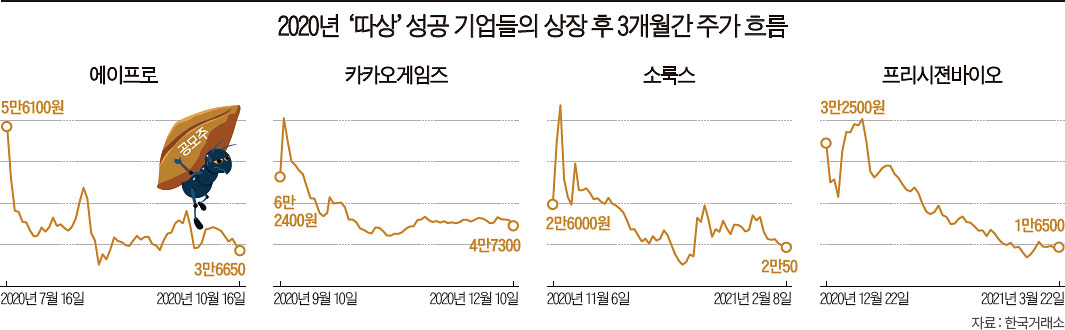

5월 18일 한국거래소에 따르면, 지난해 유가증권·코스닥시장에 새로 상장한 기업 중 첫날 따상에 성공한 종목은 총 10개였다. 그중 엘이티·에이프로·카카오게임즈·소룩스·프리시젼바이오·석경에이티 등 6개 종목의 3개월 후 주가가 상장 첫날 종가보다 낮았다. 특히 체외 진단 기기 개발사 프리시젼바이오의 경우 상장 3개월 후 주가가 1만6500원으로, 첫날 종가인 3만2500원보다 49% 낮았다. 상장 후 석 달 만에 주가가 반 토막 난 것이다. 이차전지 공정 장비를 만드는 에이프로는 첫날 따상을 기록한 후 3개월간 주가가 35% 하락했다. 마찬가지로 따상에 성공했던 카카오게임즈와 조명 업체 소룩스의 주가는 20% 넘게 내렸다. 나노 기술 업체 석경에이티와 반도체·디스플레이 부품 업체 엘이티의 경우 주가 하락률이 10%를 넘었다.

따상에 성공한 새내기 주의 성적표가 기대에 못 미치는 것은 올해 상장한 종목들도 마찬가지다. 올해 주식시장에 입성한 신규 상장 주 가운데 해성티피씨와 자이언트스텝·SK바이오사이언스·오로스테크놀로지·레인보우로보틱스·모비릭스·선진뷰티사이언스 등 7개 종목이 따상을 기록했는데, 이 중 5개 종목의 한 달 후 주가가 첫날 종가보다 낮았다(5월 18일 기준으로 상장 후 한 달이 지나지 않은 해성티피씨는 집계에서 제외). 그중 모비릭스와 선진뷰티사이언스는 상장 한 달 후 주가가 첫날 종가보다 각각 42%, 31% 하락한 것으로 나타났다. 올해 첫 ‘대어(大魚)’로 큰 관심을 모았던 SK바이오사이언스는 첫날 따상에 성공하며 ‘따상상(따상 다음 날도 상한가를 기록하는 것)’에 대한 기대감까지 높였지만, 한 달간 주가가 내리막길을 걸으며 17%나 하락했다.

기관 투자자 차익 실현 매물, 주가에 악재

따상 성공 기업의 주가 하락은 대부분 기관 투자자의 대량 매도 때문에 발생한다. 기업이 상장하기 전에 성장 가능성을 보고 투자한 기관은 다른 기관에 지분을 팔아 수익을 내기도 하지만, 상장 주식을 장내에서 매도해 차익을 거두기도 한다.

59조원의 청약 증거금을 모으며 기업공개(IPO) 당시 기준 역대 최고 기록을 세웠던 카카오게임즈도 기관의 매도 물량을 이기지 못했다. 상장 후 석 달간 기관 투자자는 카카오게임즈의 주식을 3370억원어치 매도했다. 기타 법인(투자 회사가 아닌 법인)은 1170억원을 순매도했다. 이는 외국인의 순매도액(1230억원)을 크게 웃도는 금액이다. 이 기간 개인 투자자가 5800억원어치를 사들였지만, 주가 하락을 막기에는 역부족이었다. 프리시젼바이오도 마찬가지였다. 상장 후 3개월간 기관이 410억원을, 기타 법인이 560억원을 각각 순매도했다. 개인 투자자는 1170억원어치를 사들였지만 주가는 하락할 수밖에 없었다. 기관 투자자가 차익을 실현하기 위해 내놓은 매물을 개인이 고스란히 떠안으며 손실을 본 셈이다.

기관 투자자의 차익 실현 매물은 이처럼 상장 직후에도 나올 수 있지만, 의무 보호예수가 해제되고 나서 한꺼번에 대량으로 출회하며 주가에 타격을 주기도 한다. 의무 보호예수란 회사가 주식시장에 새로 상장되거나 유상증자를 할 때 특정인이 일정 기간 주식을 팔지 못하도록 한 제도다.

기관의 보호예수 기간은 대개 1~3개월간에서 6개월간으로 책정된다. 예를 들어 자이언트스텝은 올해 3월 24일 증시에 입성한 후 1개월 뒤 벤처캐피털의 보유 주식에 대한 의무 보호예수가 해제됐는데, 그 직후 주가가 급락했다. 4월 23일까지만 해도 4만7000원대에 거래됐던 주식이 6거래일 만에 4만원 선 밑으로 하락한 것이다. 이 때문에 투자자는 의무 보호예수가 적용된 주식이 유통 주식에서 차지하는 비중과 보호예수의 해제일을 꼼꼼하게 따져볼 필요가 있다.

공모가 비쌀수록 매물 많이 나올 수 있어

지금처럼 공모주 투자 열기가 과열된 시장에서는 기관의 차익 실현 매물이 더 많이 나오는 경향이 있다. 비상장 주식 정보 업체 38커뮤니케이션에 따르면, 올해 기관을 대상으로 수요 예측을 한 42개 기업 중 31개 사의 경쟁률이 1000 대 1을 넘었다. 수요 예측은 공모주 청약을 받기 전 기관 투자자의 수요를 조사해서 수요와 공급의 적정 수준을 맞춰 공모가를 결정하는 방법이다. 대부분 종목이 기관 수요 예측에서 흥행에 성공하자 공모가도 희망 공모가 범위(밴드) 상단 이상으로 정해졌다. 가령 5월 26일에 상장하는 제주맥주는 희망 공모가를 2600~2900원으로 제시했는데, 수요 예측에서 1356 대 1의 높은 경쟁률을 기록한 후 공모가를 3200원으로 확정했다. 이처럼 공모가가 비싸면 비상장 주식을 낮은 가격에 샀던 기관 입장에서는 차익을 실현하기 더 유리해진다.

이상현 메리츠증권 연구원은 “공모 청약 경쟁률이 높은 종목들은 상장 시점에서 밸류에이션(기업 가치 대비 주가 수준)이 지나치게 높아지기 쉽다”며 “이 경우 상장 후 주가 하락 폭은 그만큼 클 수밖에 없다”고 말했다. 투자은행(IB) 업계의 한 관계자는 “투자자들은 공모주를 사면 무조건 두 배 이상은 벌 수 있다는 생각에 무분별하게 청약에 나서는 경향이 있는데, 이렇게 ‘단타’를 치겠다는 자세로 투자하면 본전도 못 건지고 손실을 볼 위험이 있다”고 조언했다.