“옛날, 한 작은 마을에 정육점 주인이 있었다. 그는 다른 정육점들이 자신의 고객을 뺏어가자 몹시 격분했다. 그는 다른 정육점들을 망하게 하기 위해 마을 사람을 모두 채식주의자로 만들어버렸다. 그 결과 자신도 망해야 하는 처지에 놓이자 깜짝 놀랐다.”

철학자 버트런드 러셀(B. Russel)의 책 ‘게으름에 대한 찬양’에 나온 가상의 얘기다. 최근 국제 사회에서 강대국이 행하는 어리석음은 정육점 주인의 어리석음보다 더 심하다. 지금 세계에서는 글로벌 리더십을 차지하기 위한 미국과 중국의 싸움에 러시아까지 가세한 진흙탕 싸움이 벌어지고 있다. 이들 국가는 패권을 차지하는 ‘달콤한 상상’에 빠져있겠지만, 전 세계 경제는 심각한 고통을 받고 있다. 패권을 잡기 위해 ‘에너지 자원’을 핵심 무기로 사용하고 있기 때문이다.

역사적으로 에너지 패권 변화는 국가 간 힘의 균열을 의미해왔다. 에너지원이 바뀌는 시기에는 국가 간 마찰이 꼭 생겼다. 에너지는 국가 간 이해관계가 첨예하게 얽혀있는 사안이기 때문이다. 제1·2차 세계대전 이후 석유 주도권을 둘러싼 영국과 프랑스, 미국의 갈등, 그리고 1970~80년 1·2차 오일쇼크(중동의 견제), 1979년 미국과 사우디아라비아와의 ‘빅딜(안정적인 석유 공급과 달러화로 원유 결제)’ 등이 대표적인 사례다. 지난 100년간 미국 중심의 국제 질서가 유지된 것도 미국이 에너지 패권을 놓치지 않은 결과다.

물론 미국도 위기는 있었다. 1·2차 오일쇼크는 중동 국가들이 미국에 대항하기 위한 원유 공급망 위협 정책이었는데, 그 과정에서 미국은 급격한 인플레이션에 노출됐다. 미국은 당시 물가를 잡기 위해 매우 공격적인 금리 인상이라는 처방까지 받아들여야 했다. 그때 연방준비제도(Fed·연준)의 최고 의사 결정 기구인 연방준비제도이사회(FRB) 의장이었던 폴 볼커가 ‘인플레이션 파이터(inflation fighter)’가 된 이유다.

미국, 에너지 분쟁의 승기 잡았나

1998년 미국은 ‘셰일 혁명’이라 일컫는 시추 기술의 상용화를 시작한 이후, 셰일 생산이 빠르게 이뤄지면서 원유 순 수출국이 됐다. 이는 곧 미국이 에너지와 관련한 전략적 유연성을 갖추게 됐다는 말과 같다. 미국의 외교 전략에서 견제 대상은 중동에서 중국으로 옮겨갔다. 미국이 중동에서 ‘아시아로의 외교 전략 변화(Pivot to Asia)’를 추진하게 된 배경이다. 이 기간에 러시아는 석유와 천연가스를 통해 성장 활로를 모색했다. 러시아의 천연가스는 절반 이상이 우크라이나 송유관을 통해 유럽으로 공급된다. 러시아는 이를 이용한 높은 시장 지배력을 바탕으로 유럽에 직간접적인 영향력을 행사해왔다. 2014년 러시아의 우크라이나 크름반도(크림반도) 침공의 배경 중 하나도 천연가스 때문이다. 중국도 물밑변화가 활발했다. ‘일대일로(一帶一路:육·해상 실크로드)’라는 정책을 명분으로 자원 부국을 상대로 한 원조와 협력을 차근차근 이뤄나갔다. 중국은 무역 확장을 표면적인 목표로 내걸었지만, 실질적인 목표는 자원 부국에 대한 영향력 확대였다. 셰일 혁명 이후 비단 미국뿐만 아니라 러시아, 중국도 이미 자원 공급망에 대한 강화에 나서고 있던 터였다.

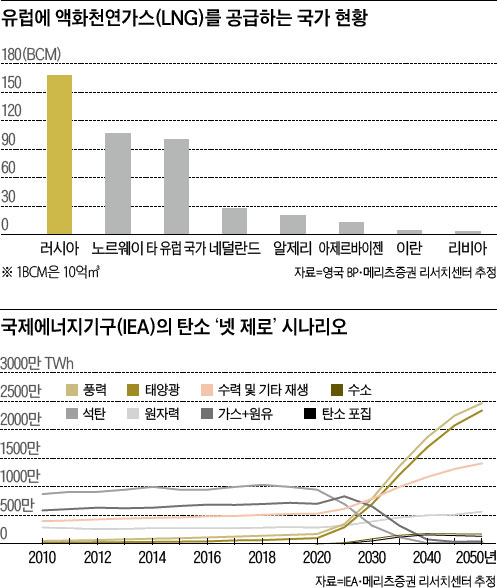

이번 우크라이나와 러시아 전쟁 역시 자원 분쟁의 일환이다. 이번 사태 중심에는 ‘에너지 패권’ 성격이 짙게 드리워져 있다. 경제·정치적인 이해관계가 매우 첨예하게 맞서고 있는 탓이다. 당장 유럽은 러시아에 대한 높은 에너지 의존도가 문제 될 소지가 높다. 특히 독일은 러시아산 천연가스의 최대 소비국이라는 점에서 가장 밀접하게 연동된 유럽 국가다. 중국도 높은 에너지 의존도를 고려했을 때 사태가 장기화하는 건 불편하지만 러시아에 대한 직간접적인 지원을 외면할 수는 없다. 동시에 기존 자국 내 안정적인 자원 공급망을 유지해야 할 필요성도 있다. 산유국인 중동은 애매한 입장을 내비치고 있다. 사우디아라비아를 중심으로 한 친미 성향의 산유국은 탈(脫)중동 전략을 펼치고 있는 미국과 거리 두기를 하고 있지만, 러시아·중국 쪽으로 급격히 입장을 전환하기에는 조심스럽다.

향후 시나리오를 예단하기는 어렵지만 판세는 미국에 유리하게 흘러가는 것으로 보인다. 미국은 중국의 반도체 공급망을 견제하면서 기술 내재화도 견제하고 있다. 또 미국은 에너지 위기에 처한 독일의 입장변화(유럽 주요국 내 상대적 친러 성향)를 끌어내면서 러시아의 에너지 패권 확장에 제동을 걸고 있다. 이번 사태로 미국은 유럽 내 액화천연가스(LNG) 부족을 지원해 주면서 LNG 시장의 주도권까지 잡아가고 있다. 전쟁이 끝난 후 최대 수혜국은 미국일 가능성이 크다.

에너지 분쟁에 대처하는 한국의 자세

문제는 이런 에너지 분쟁이 장기화할 수 있다는 점이다. 분쟁이 이어진다는 것은 계속해서 에너지 가격 변동성이 커질 수 있음을 시사한다. 그렇다면 물려받은 에너지 자원이 없는 우리는 무엇을 해야 할 것인가.

상식적으로 원유, 원자력, 천연가스와 같은 1차 에너지 자원의 확보는 필수다. 우리는 그다음 단계를 미리 고민해야 한다. 바로 2차 에너지원인 전력(전기)이다. 전력은 현재 가장 많이 소모하고 있는 에너지원으로, 태생적으로 1차 에너지 자원이 없다면 1차 에너지원을 활용한 전력 생산 핵심 기술에 우위를 가져가고 경제적 이윤을 얻어야 한다. 분쟁이 잦아든다면 아마도 유럽을 중심으로 중간 에너지(Bridge Fuel) 형태인 원자력과 신재생에너지 투자가 빨라질 수밖에 없다.

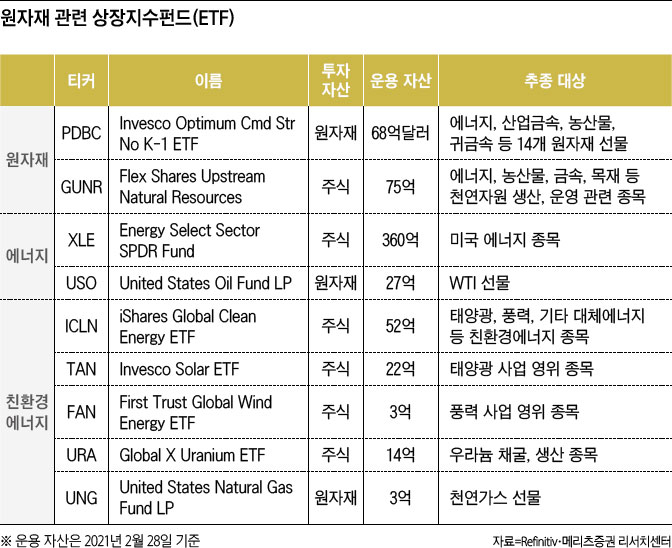

투자 관점에서는 두 가지 전략이 가능하다. 하나는 포트폴리오 관점에서 에너지 가격 변동성을 헤지(hedge)하는 전략이 필요하다. 어떤 원자재가 분쟁의 대상이 될지, 어떤 지역(기업)이 의도치 않은 수혜를 볼지는 알 수 없기에 에너지 시장 전체를 추종하는 상장지수펀드(ETF)가 대안이 될 수 있다. 또 하나는 친환경 산업 투자다. 다만 아직 개별 친환경에너지 시장 규모가 크지 않기 때문에 특정 섹터보다는 신재생에너지 전반에 투자하는 ETF가 유리하다. 단, 단기 가격 변동성 투자가 아닌 장기적인 관점에서 접근해야 한다는 것과 절대 레버리지형 상품 투자는 아니어야 한다는 것을 명심하자. 레버리지형 상품 구조상 장기 투자는 보유 비용으로 투자 금액을 모두 소진해버릴 수 있기 때문이다.