“우리는 단기적으로 기술을 과대평가하고 장기적으로 과소평가하는 경향이 있다.” 미국 미래학자 로이 아마라(Roy Amara)가 주장한 ‘아마라의 법칙(Amara’s law)’이다. 기술 초기 단계에서는 혁신 기술에 관한 시장 기대치가 주가에 과도하게 투영되지만, 기술 대중화 이후에는 그 영향을 대단하게 평가하지 않는다는 뜻이다. 혁신적인 기술은 시행착오를 거치면서 오히려 급속히 진화하지만, 시장의 기대치는 선형적(linear)으로 진행되는 데서 발생하는 ‘간극’을 보여준다.

IT(정보기술) 버블 당시 그 중심에 있었던 ‘인터넷’, 금융위기 전후로 상용화됐던 ‘스마트폰과 소셜미디어(SNS)’의 등장이 꼭 그렇다. 지금 우리에게는 매우 친숙한 혹은 진부한 기술로 느껴질 수 있지만 당시에는 혁신의 아이콘이었다. 이런 기술은 분명 그때보다 지금 그 영향력을 막대하게 뽐내고 있는데도 말이다. 인터넷과 스마트폰이 없는 세상은 이제 상상하기조차 어렵지 않은가.

기술에 관한 시장 기대치를 정확히 가늠하기는 어렵다. 혁신 기업을 상대로 한 주가 변동성은 기술 초기 국면에서 유독 크기 때문이다. 2000년 3월 27일 아마존 주가는 73달러를 기록한 이후 2001년 9월 28일 5.97달러까지 떨어졌고, 20여 년이 지난 지금은 2100달러 수준에서 거래되고 있다(최고 3731달러). 고점 대비 92% 정도 하락한 뒤 저점 대비 약 350배(3만5000%) 오른 셈이다.

글로벌 성장주 주가 하락, 핵심은

요즘 글로벌 성장주의 주가 하락이 심상치 않다. 주가 하락 속도를 보면 IT 버블 붕괴 당시를 연상케 한다. 나스닥지수는 고점 대비 약 30% 하락했고, 당장 이익을 못 내는 나스닥 내 IT 기업은 평균 71% 급락했다. 고점 대비 주가가 50% 하락한 기업은 상장 기업의 40% 이상을 차지한다. 금융위기 이후 진행된 성장주 강세 사이클은 이대로 종료되고 마는 것일까.

1930년 이후 성장 산업이 주도했던 구조적 강세장은 총 세 차례다. 1950~66년(제조업 확장 사이클), 1980~2000년(PC와 인터넷 산업 개화) 그리고 현재(금융위기 이후, 모바일 및 플랫폼·네트워크 산업 성장)다. 이 시기 공통점은 기술 산업에 대한 투자가 활발하게 진행됐다는 것이다. 투자의 중심에는 무형 자산 일부인 지식재산권(IP)을 비롯한 소프트웨어와 연구개발(R&D) 투자가 있었다. 새로운 산업이 성장하면서 투자 사이클도 장기화했다. 제조업 확장 사이클은 17년간, PC와 인터넷 산업 개화기는 21년간, 현재는 9년째 투자가 증가하고 있다.

결국 성장주 강세 사이클 시작과 끝은 이런 투자 사이클과 맞닿아 있다. 현재는 어떤 상황일까. 대표적인 투자 정점 신호인 매력적인 기술 투자 분야가 더 이상 없거나 신(新)성장 산업에서 공급 과잉이 생기고 있는 것일까. 이런 관점에서 본다면 아직은 시기상조다. 당장 전기차 시장만 보더라도 글로벌 침투율이 8% 수준에 그치고 있다. 이차전지와 비메모리 반도체 분야는 공급이 부족한 상황이다. 여기에 인공지능(AI) 등 미래 산업에 대한 투자는 오히려 확대되고 있다. 성장 산업 중심의 강세장 종료를 말하기는 어려운 이유다.

오히려 성장주의 주가 변동성이 큰 이유를 다른 곳에서 찾아야 한다. 문제의 본질이 다르다는 뜻이다. 성장 산업 전반의 문제라기보다는 산업 내 옥석이 가려지고 있는 것이 핵심이다. 여기에는 두 가지 ‘흔들림’이 있다. 하나는 이미 성숙한 산업에서(올드테크·old tech)의 성장성 둔화이고, 다른 하나는 기술 초기 산업에서의 과도한 기대다. 이런 현상은 성장 산업 내에서 반복되기도 한다.

먼저 전자의 경우 SNS(메타), 구독경제(넷플릭스)가 대표적이다. 코로나19의 가장 큰 수혜 산업이기에 엔데믹(감염병의 풍토병화) 환경에서 이 산업의 성장세 둔화는 자연스러운 현상이다. 다만 문제는 산업이 포화하고 있다는 징후가 나타난다는 점이다. SNS의 경우 전 세계 침투율이 이미 80%에 이르렀고, 넷플릭스 역시 미국 내 침투율이 70%에 달한다. 그런 상황에서 올해 1분기 가입자 수가 제로(0) 성장을 보이니, 정점 우려가 본격화했다.

후자의 경우, 메타버스(metaverse·현실과 가상이 혼합된 세계)와 암호화폐 산업이 해당된다. 웹(Web) 3.0이라는 단어가 이 산업의 기대감을 대변하고 있지만, 현재까지의 성과를 볼 때 ‘대중화’가 본격화하고 있다고 기대하기는 부족하다. 1994년 인터넷 상용화의 기폭제였던 넷스케이프(Netscape) 인터넷 브라우저 출시 이후 수많은 웹사이트와 관련 산업이 태동했던 것에 비해 현재까지의 구체적인 성과는 제한적이기 때문이다. 방향보다는 기대치에 대한 속도가 앞섰다.

SNS·구독경제·암호화폐 기업의 주가 하락 속도가 유독 가파른 배경은 전형적으로 네트워크 효과, 즉 ‘메칼프의 법칙(Metcalfe’s Law)’이 발휘되는 산업이기 때문이다. 메칼프의 법칙이란 네트워크 플랫폼 가치는 사용자 수(N)의 제곱에 비례하고, 기업 가치 또한 여기에 연동된다는 이론이다. 반대로 가입자 수가 정체하거나 하락할 경우, 가치 훼손이 크게 작동할 수 있다는 뜻이기도 하다. 지금이 기업들의 주가 변동성은 이런 공포를 반영한 것이다. 성장 산업 전반의 문제는 아니라는 얘기다.

성장주 투자, 기대와 현실의 간극 조정해야

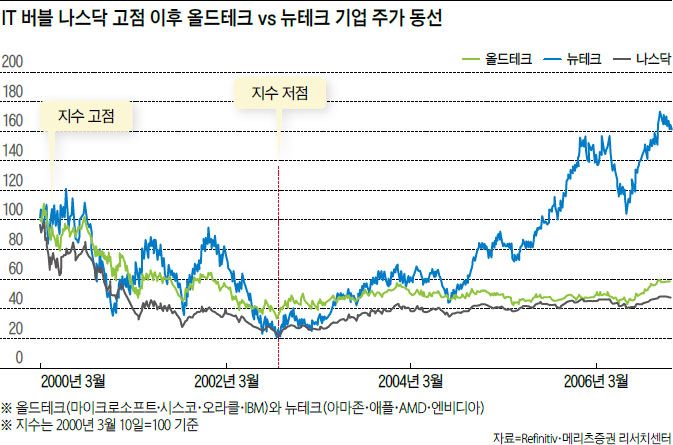

우리는 IT 버블 붕괴 이후 ‘뒷이야기’에 주목해야 한다. 모두가 인터넷과 닷컴 기업의 주가 하락만 기억하지만, 역설적으로 IT 버블 붕괴 직후였던 2002년 이후 새로운 기술 기업이 모습을 드러냈다. 올드테크 기업은 지고 뉴테크(new tech) 기업이 부상한 것이다. 우리가 알고 있는 애플·아마존·엔비디아의 부상도 이때부터다. 당시 올드테크 기업이었던 마이크로소프트(MS)·IBM·시스코 시가 총액의 10분의 1도 안 되던 기업들의 성장이 시작됐다.

성장주 조정의 역사가 우리에게 주는 메시지는 단순하다. 투자에 있어서는 기술의 초입인지 성숙기인지를 구분하고, 기대와 현실의 간극을 조정해야 한다는 것이다. 성장성의 한계를 느끼고 있는 기업보다는 성장이 지속하는 산업에 집중해야 한다. 또 성장의 가시성을 확보한 기업이 선호될 수밖에 없는 환경이다. 이런 관점에서 본다면 전기차·이차전지·클라우드와 사이버 보안 산업은 아직도 성장하고 있다고 말할 수 있다.